×

简答题

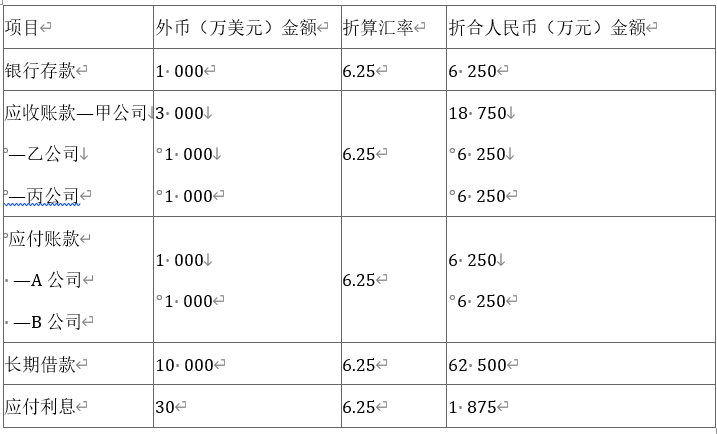

19[题干]A公司为境内注册的有限责任公司,其80%的收入来自于出口销售,其余收入来自于国内销售;生产产品所需原材料有80%进口,出口产品和进口原材料通常以美元结算.对外币业务采用交易发生日的即期汇率折算并按季计算汇兑损益,2011年6月30日,交易日即期汇率为1美元=6.25元人民币.2011年6月30日有关外币账户期末余额如下:

19[题干]A公司为境内注册的有限责任公司,其80%的收入来自于出口销售,其余收入来自于国内销售;生产产品所需原材料有80%进口,出口产品和进口原材料通常以美元结算.对外币业务采用交易发生日的即期汇率折算并按季计算汇兑损益,2011年6月30日,交易日即期汇率为1美元=6.25元人民币.2011年6月30日有关外币账户期末余额如下: 长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息.闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行.至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工.A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币.款项已存于银行.(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币.(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币.(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到.(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币.(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币.(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行.交易日即期汇率为1美元=6.20元人民币.(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行.交易日银行买入价为1美元=6.22元人民币.(9)9月30日,即期汇率为1美元=6.20元人民币.[问题2][简答题]计算第三季度产生的汇兑损益并编制相关会计分录

长期借款10000万美元,系2011年1月1日专门借款用于建造某生产线,借款期限为3年,年利率为6%,按季度计提利息,每年7月2日和1月2日以人民币支付上半年的利息.闲置专门(美元)借款资金用于短期性质的投资,年收益率为4%,假定投资收益季末收取存入银行.至2011年6月30日,该生产线正处于建造过程之中,已使用外币借款4800万美元,预计将于2011年12月完工.A公司2011年第三季度发生以下外币业务:(1)7月1日,收到某外商投入的外币资本5000万美元,交易日即期汇率为1美元=6.24元人民币.款项已存于银行.(2)7月1日,为建造该生产线从国外购买需安装的机器设备一台,设备价款4000万美元,货款支付,以人民币支付增值税4243.2万元,交易日即期汇率为1美元=6.24元人民币.(3)7月2日,以人民币支付上半年的利息300万美元,交易日银行卖出价为1美元=6.22元人民币.(4)7月26日,对外销售产品一批,价款共计2000万美元,交易日即期汇率为1美元=6.22元人民币,款项尚未收到.(不考虑增值税等相关税费)(5)8月28日,以外币存款偿还上季度发生的应付账款A公司1000万美元,交易日即期汇率为1美元=6.21元人民币.(6)9月15日,以人民币偿还上季度发生的应付账款B公司1000万美元,交易日银行卖出价为1美元=6.23元人民币.(7)9月20日,收到上季度的应收甲公司账款3000万美元,收到的美元存入银行.交易日即期汇率为1美元=6.20元人民币.(8)9月30日,收到上季度的应收乙公司账款1000万美元直接兑换为人民币,收到的人民币存入银行.交易日银行买入价为1美元=6.22元人民币.(9)9月30日,即期汇率为1美元=6.20元人民币.[问题2][简答题]计算第三季度产生的汇兑损益并编制相关会计分录

答案解析

正确答案:答案:计算第三季度末产生的汇兑损益并编制相关会计分录①银行存款账户汇兑损益=(1000+5000-4000-1000+3000)×6.20-(6250+31200-24960-6210+18600)=24800-24880=-80(万元人民币)②应收账款账户汇兑损益=(5000+2000-3000-1000)×6.20-(31250+12440-18750-6250)=-90(万元人民币)③应付账款账户汇兑损益=(2000-1000-1000)×6.20-(12500-6250-6250)=0④借:财务费用170贷:银行存款80应收账款90

相关知识点:

汇兑损益计算分录

相关题目

单选题

资产组组合,是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及不能按合理方法分摊的总部资产部分.()

单选题

企业对总部资产一般只能结合其他相关资产组或资产组组合进行,不单独进行减值测试.()

单选题

总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行.()

单选题

资产组一经确定后,在各个会计期间应当保持一致,不得变更.()

单选题

企业难以对单项资产的可收回金额进行估计时,应以该资产所属的资产组为基础确定资产的可收回金额.()

单选题

13[判断题]资产组一经确定,在各个会计期间应当保持一致,不得随意变更.()正确错误

单选题

11[判断题]企业持有待售的固定资产,应当对其预计净残值进行调整.原账面价值高于预计净残值的差额应作为营业外支出计入当期损益.()正确错误

单选题

9[判断题]资产组的认定,应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据.()正确错误

单选题

8[判断题]包含商誉的资产组发生的减值损失,应按商誉的账面价值和资产组内其他资产账面价值的比例进行分摊.正确错误

单选题

6[判断题]资产组组合,是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及不能按合理方法分摊的总部资产部分.()正确错误