相关题目

2012年8月6日,正保公司向国外甲公司出口销售商品一批,根据销售合同约定,货款共计50000美元,当日的市场汇率为1美元=6.58元人民币,货款尚未收到.正保公司按月计算汇兑损益,采用交易发生日的即期汇率折算,8月31日和9月30日的市场汇率分别为1美元=6.40元人民币和1美元=6.50元人民币,则应收账款9月份产生的汇兑损益为()元人民币.

A公司为境内上市公司,其记账本位币为人民币.下列有关境外经营的判定中,表述正确的是().

下列关于企业记账本位币变更的表述中,正确的是().

甲公司的记账本位币为人民币.20×8年12月5日以每股2美元的价格购入5000股乙公司股票作为交易性金融资产,当日汇率为1美元=6.6元人民币,款项已经支付,20×8年12月31日,当月购入的乙公司股票市价变为每股2.1美元,当日汇率为1美元=6.4元人民币,假定不考虑相关税费的影响,则甲公司期末应计入当期损益的金额为()元人民币.

甲公司的记账本位币为人民币,2012年12月5日以每股7美元的价格购入乙公司的B股1万股作为交易性金融资产,款项已支付.(当日汇率为1美元=7.1人民币元).2012年12月31日,当月购入的乙公司B股的市价变为每股8美元.(当日汇率为1美元=7.18人民币元).假定不考虑相关税费的影响.甲公司2012年12月31日,关于该交易性金融资产的汇兑损益,下列说法正确的的().

M股份有限公司对外币业务采用业务发生时的市场汇率进行折算,按月计算汇兑损益.1月10日销售价款为40万美元的产品一批,货款尚未收到,当日的市场汇率为1美元=6.80元人民币.1月31日的市场汇率为1美元=6.87元人民币.2月28日的市场汇率为1美元=6.84元人民币,货款将于3月3日收回.该外币债权在2月份发生的汇兑收益为()万元人民币.

甲公司以人民币为记账本位币.2012年11月20日以每台2000美元的价格从美国某供货商手中购入国际最新型号H商品10台,并于当日支付了相应货款(假定甲公司有美元存款).2012年12月31日,已售出H商品2台,国内市场仍无H商品供应,但H商品在国际市场价格已降至每台1950美元.11月20日的即期汇率是1美元=6.8元人民币,12月31日的即期汇率是1美元=6.9元人民币.假定不考虑增值税等相关税费,甲公司2012年12月31日应计提的存货跌价准备为()元人民币.

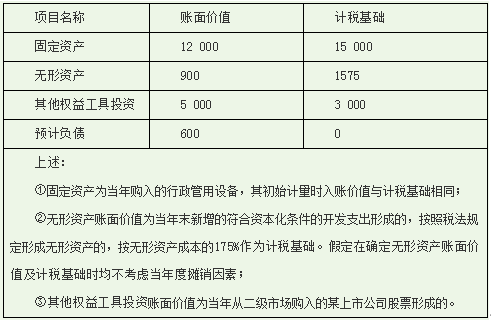

27[题干]2014年1月1日,甲公司递延所得税资产的账面价值为100万元(为预计负债账面价值大于计税基础产生的),递延所得税负债的账面价值为零.资料一:2014年12月31日,甲公司有关资产、负债的账面价值和计税基础如下:(金额单元:万元) 资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除).资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素.要求:[问题3][简答题]根据上述资料,计算甲公司2014年应确认的递延所得税费用.

资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除).资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素.要求:[问题3][简答题]根据上述资料,计算甲公司2014年应确认的递延所得税费用.

27[题干]2014年1月1日,甲公司递延所得税资产的账面价值为100万元(为预计负债账面价值大于计税基础产生的),递延所得税负债的账面价值为零.资料一:2014年12月31日,甲公司有关资产、负债的账面价值和计税基础如下:(金额单元:万元)资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除).资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素.要求:[问题2][简答题]根据上述资料,说明哪些暂时性差异的所得税影响应计入所有者权益,并写出确认递延所得税的会计分录.

27[题干]2014年1月1日,甲公司递延所得税资产的账面价值为100万元(为预计负债账面价值大于计税基础产生的),递延所得税负债的账面价值为零.资料一:2014年12月31日,甲公司有关资产、负债的账面价值和计税基础如下:(金额单元:万元)资料二:2014年度,甲公司实现利润总额8000万元,其中发生广告费用1500万元(税法规定准予从当年应纳税所得额中扣除的金额为1000万元,其余可结转以后年度扣除).资料三:甲公司适用所得税税率为25%,未来期间不会发生变化,能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异的所得税影响,除所得税外,不考虑其他税费及其他因素.要求:[问题1][简答题]根据上述资料,对上述事项产生的暂时性差异,分别说明是否应确认相关递延所得税负债或递延所得税资产,若不确认说明理由.