×

单选题

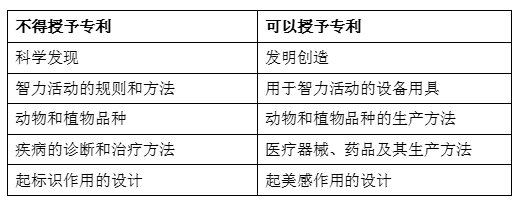

1.根据专利法律制度的规定,下列各项中,不能被授予专利权的项目是()。

A

进行智力活动的设备

B

疾病的诊断方法

C

动植物品种的生产方法

D

产品的外观设计

答案解析

正确答案:B

解析:

解析:专利权的客体

相关知识点:

专利禁区,疾病诊断无专利

题目纠错

中级会计-经济法练习题

相关题目

单选题

26.根据《民事诉讼法》的规定,下列法院中,对因保险合同纠纷引起的诉讼有管辖权的有()

单选题

24.北京的甲公司和长沙的乙公司于2016年6月1日在上海签订一买卖合同。合同约定,甲公司向乙公司提供一批货物,双方应于2016年12月1日在厦门交货付款。双方就合同纠纷管辖权未作约定。其后,甲公司依约交货,但乙公司拒绝付款。经交涉无效,甲公司准备对乙公司提起诉讼。根据民事诉讼法关于地域管辖的规定,下列各地方的人民法院中,对甲公司拟提起的诉讼有管辖权的有()

单选题

23.第二审法院对上诉案件经过审理后所作出的下列裁判中,正确的有()

单选题

22.下列关乎仲裁协议效力的表述中,符合仲裁法律制度规定的有()

单选题

1.根据民事诉讼法律制度的规定,下列情形的民事诉讼案件中,不适用简易程序的有( )。

单选题

1.下列关于仲裁协议效力的表述中,符合仲裁法律制度规定的有( )。

单选题

1.根据仲裁法律制度的规定,下列各项中属于仲裁基本原则的有()。

单选题

1.下列表述中,符合《仲裁法》规定的有()。

单选题

1.下列情形中,当事人不能提起民事诉讼的有()。

单选题

1.根据《仲裁法》的规定,下列情形中,属于仲裁员审理案件时必须回避的有()。