下列各项中,可以作为企业产品定价目标的有().

答案解析

解析:

相关知识点:

产品定价目标多,占比竞争树形象

相关题目

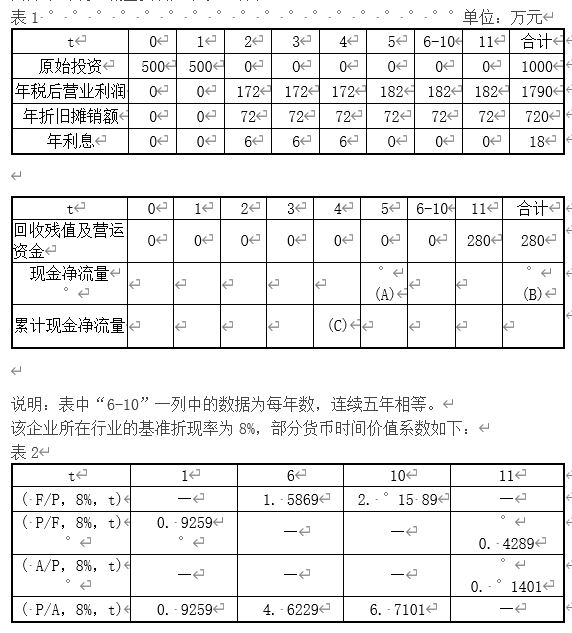

7【题干】已知某企业为开发新产品拟投资1000万元建设一条生产线,现有甲、乙、丙三个方案可供选择.甲方案的现金净流量为: .乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示:

.乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产;预计投产后1-10年每年新增500万元营业收入(不含增值税),每年新增的付现营运成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元.丙方案的现金流量资料如下表1所示: 【问题1】【简答题】指出从零时点考虑甲方案第2至6年的现金净流量

【问题1】【简答题】指出从零时点考虑甲方案第2至6年的现金净流量 属于何种年金形式;

属于何种年金形式;

某投资项目于2012年年初动工,假设当年投产,从投产之日起每年年末可得收益40000元.按年折现率6%计算(复利计息),计算预期10年收益的现值.

某人为了5年后能从银行取出100元,在复利年利率2%的情况下,求当前应存入金额.

混合成本就是“混合”了固定成本和变动成本两种不同性质的成本,它随业务量的变化而成正比例变化.()

管理当局的短期经营决策行动不能改变其具体数额的固定成本称为“经营能力成本”()

1【判断题】酌量性固定成本是维护企业正常生产经营必不可少的成本,所以也称为”经营能力成本”().正确错误

30【判断题】在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,就与业务量的增长成正比例变动是半变动成本.()正确错误

20【判断题】要想降低约束性固定成本,只有厉行节约、精打细算,编制出积极可行的费用预算并严格执行,防止浪费和过度投资等.()正确错误

19【判断题】在应用高低点法进行成本性态分析时,选择高点坐标的依据是最高的成本.()正确错误

6【判断题】变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本.()正确错误