×

简答题

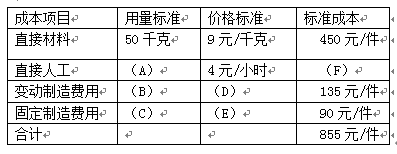

(1)单位产品标准成本:

(1)单位产品标准成本: 本企业该产品正常生产能力为1000小时,制造费用均按人工工时分配.(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

本企业该产品正常生产能力为1000小时,制造费用均按人工工时分配.(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下: 要求:(1)填写标准成本卡中用字母表示的数据;(2)计算本月产品成本差异总额;(3)计算直接材料价格差异和用量差异;(4)计算直接人工效率差异和工资率差异;(5)计算变动制造费用耗费差异和效率差异;(6)按两差异法计算固定制造费用成本差异;(7)按三差异法计算固定制造费用成本差异.

要求:(1)填写标准成本卡中用字母表示的数据;(2)计算本月产品成本差异总额;(3)计算直接材料价格差异和用量差异;(4)计算直接人工效率差异和工资率差异;(5)计算变动制造费用耗费差异和效率差异;(6)按两差异法计算固定制造费用成本差异;(7)按三差异法计算固定制造费用成本差异.

答案解析

正确答案:答案:(1)填写用字母表示的数据(F)=855-450-135-90=180(元/件);(A)=180/4=45(小时);(B)=(C)=(A)=45(小时);(D)=135/45=3(元/小时);(E)=90/45=2(元/小时)(2)本月产品成本差异总额=17550-855×20=450(元)(3)直接材料价格差异=(实际价格-标准价格)×实际产量下的实际用量=(9000/900-9)×900=900(元)直接材料用量差异=(实际产量下的实际用量-实际产量下的标准用量)×标准价格=(900-50×20)×9=-900(元)(4)直接人工效率差异=(实际产量下实际人工工时-实际产量下标准人工工时)×标准工资率=(950-20×45)×4=200(元)直接人工工资率差异=(实际工资率-标准工资率)×实际产量下实际人工工时=(3325/950-4)×950=-475(元)(5)变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际产量下实际工时=(2375/950-3)×950=-475(元)变动制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×变动制造费用标准分配率=(950-45×20)×3=150(元)(6)按两差异法计算固定制造费用成本差异固定制造费用耗费差异=实际固定制造费用-预算产量下标准工时×标准分配率=2850-2×1000=850(元)固定制造费用能量差异=(预算产量下的标准工时-实际产量下的标准工时)×标准分配率=(1000-20×45)×2=200(元)(7)按三差异法计算固定制造费用成本差异固定制造费用耗费差异=850(元)固定制造费用产量差异=(预算产量下的标准工时-实际产量下的实际工时)×标准分配率=(1000-950)×2=100(元)固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)×标准分配率=(950-20×45)×2=100(元)

相关知识点:

标准成本填数据,差异计算要牢记

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

H公司董事会在讨论该公司2013年预算方案时,甲董事提到不能考虑以往会计期间所发生的成本费用,从2013年经营过程的实际需要考虑,重新逐项审议各项开支.下面各项属于甲董事提到的预算方法优点的有().

单选题

下列各项中,属于增量预算法基本假定的有().

单选题

下列各项中,属于定期预算编制方法的优点有().

单选题

采用滚动预算法编制预算,按照滚动的时间单位不同可分为().

单选题

固定预算法又称静态预算法,下列不属于这种预算方法缺点的有().

单选题

企业编制预算时,一般遵循的程序包括().

单选题

静态预算的缺点包括()

单选题

与编制零基预算相比,编制增量预算的主要缺点包括()

单选题

下列关于弹性预算法表述中,正确的是()

单选题

滚动预算方法的优点包括()