下列关于弹性预算法表述中,正确的是()

答案解析

解析:

相关知识点:

弹性预算要主观,编制量大

相关题目

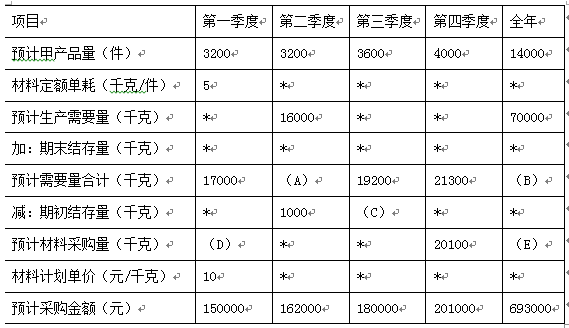

22【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量 每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:

每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2: 注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题3】【简答题】计算乙材料的单位标准成本.

注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题3】【简答题】计算乙材料的单位标准成本.

22【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题2】【简答题】计算E公司第一季度预计采购现金支出和第4季度末预计应付款金额.

22【题干】E公司只产销一种甲产品,甲产品只消耗乙材料.2017年第4季度按定期预算法编制2018年的企业预算,部分预算资料如下:资料一:乙材料2018年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如表1所示:表1:2018年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为80000元.该公司2018年度乙材料的采购预算如表2所示:表2:注:表内‘材料定额单耗’是指在现有生产技术条件下,生产单位产品所需要的材料数量;全年乙材料计划单价不变;表内的‘*’为省略的数值.资料二:E公司2018年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克.【问题1】【简答题】确定E公司乙材料采购预算表中用字母表示的项目数值(不需要列示计算过程)

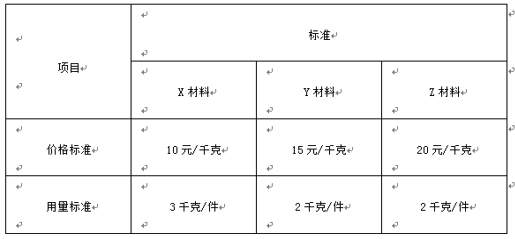

15【题干】乙公司是一家制造企业,长期以来只生产A产品.2018年有关资料如下:资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件.A产品的预计月末存货量为下月销售量的12%.资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示.A产品直接材料成本标准 资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题8】【简答题】根据要求(7)的计算结果和资料六,计算9月份的预计现金余缺,并判断为保持所需现金余额,是否需要向银行借款,如果需要,指出应借入多少款项.

资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题8】【简答题】根据要求(7)的计算结果和资料六,计算9月份的预计现金余缺,并判断为保持所需现金余额,是否需要向银行借款,如果需要,指出应借入多少款项.

8【题干】甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算分析.单位产品用料标准为6千克/件,材料标准单价为1.5元/千克.2019年1月实际产量为500件,实际用料2500千克,直接材料实际成本为5000元.另外,直接人工实际成本为9000元.实际耗用工时2100小时,经计算,直接人工效率差异为500元,直接人工工资差异为-1500元.【问题2】【简答题】计算直接材料成本差异,直接材料数量差异,直接材料价格差异

8【题干】甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算分析.单位产品用料标准为6千克/件,材料标准单价为1.5元/千克.2019年1月实际产量为500件,实际用料2500千克,直接材料实际成本为5000元.另外,直接人工实际成本为9000元.实际耗用工时2100小时,经计算,直接人工效率差异为500元,直接人工工资差异为-1500元.【问题1】【简答题】计算单位产品直接材料标准成本

B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示:乙产品直接人工标准成本资料 假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元.要求:(1)计算乙产品标准工资率和直接人工标准成本.(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异.

假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元.要求:(1)计算乙产品标准工资率和直接人工标准成本.(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异.

丙公司生产M产品,采用标准成本法进行成本管理.月标准总工时为15600小时,月标准变动制造费用总额为62400元.工时标准为2.4小时/件.假定丙公司本月实际生产M产品7000件,实际耗用总工时15000小时,实际发生变动制造费用63000元.要求:

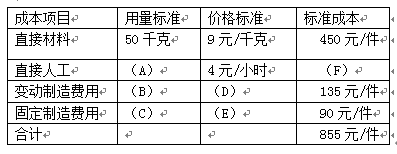

(1)单位产品标准成本: 本企业该产品正常生产能力为1000小时,制造费用均按人工工时分配.(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

本企业该产品正常生产能力为1000小时,制造费用均按人工工时分配.(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下: 要求:(1)填写标准成本卡中用字母表示的数据;(2)计算本月产品成本差异总额;(3)计算直接材料价格差异和用量差异;(4)计算直接人工效率差异和工资率差异;(5)计算变动制造费用耗费差异和效率差异;(6)按两差异法计算固定制造费用成本差异;(7)按三差异法计算固定制造费用成本差异.

要求:(1)填写标准成本卡中用字母表示的数据;(2)计算本月产品成本差异总额;(3)计算直接材料价格差异和用量差异;(4)计算直接人工效率差异和工资率差异;(5)计算变动制造费用耗费差异和效率差异;(6)按两差异法计算固定制造费用成本差异;(7)按三差异法计算固定制造费用成本差异.

戊公司生产和销售E、F两种产品,每年产销平衡,未来加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论,相关资料如下:资料一:2014年E产品实际产销量为3680件,生产实际用工7000小时,实际人工成本为16元/小时,标准成本资料如下表所示: 资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000万元.该产品的试用消费税率为5%,成本利润率为20%.资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订购价格为290元/件,要求2015年内完工.要求:(1)根据资料一,计算2014年E产品的下列指标:①单位标准成本②直接人工成本差异③直接人工效率差异④直接人工工资率差异.(2)根据资料二,运用全部成本费用加成本定价法测算F产品的单价.(3)根据资料三,运用变动成本费用加成本定价法测算F产品的单价.(4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,平说明理由.(5)根据资料二,如果2015年F产品的目标利润为150000万元,销售单价为350元,假设不考虑消费税的影响,计算F产品盈亏平衡销售量和实现目标利润的销售量.

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000万元.该产品的试用消费税率为5%,成本利润率为20%.资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订购价格为290元/件,要求2015年内完工.要求:(1)根据资料一,计算2014年E产品的下列指标:①单位标准成本②直接人工成本差异③直接人工效率差异④直接人工工资率差异.(2)根据资料二,运用全部成本费用加成本定价法测算F产品的单价.(3)根据资料三,运用变动成本费用加成本定价法测算F产品的单价.(4)根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,平说明理由.(5)根据资料二,如果2015年F产品的目标利润为150000万元,销售单价为350元,假设不考虑消费税的影响,计算F产品盈亏平衡销售量和实现目标利润的销售量.