下列因素中,能够影响部门剩余收益的有()

答案解析

解析:

相关知识点:

影响剩余收益:多因素汇总

相关题目

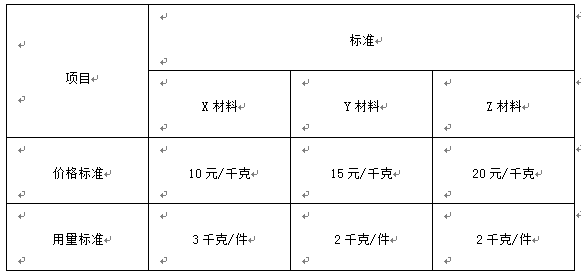

31【题干】乙公司是一家制造企业,长期以来只生产A产品.2018年有关资料如下:资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件.A产品的预计月末存货量为下月销售量的12%.资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示.A产品直接材料成本标准 资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题1】【简答题】根据资料一,计算8月份A产品的预计生产量.

资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题1】【简答题】根据资料一,计算8月份A产品的预计生产量.

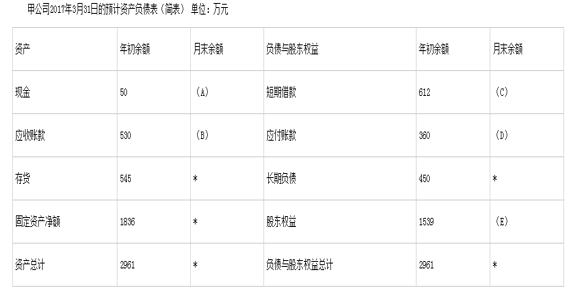

24【题干】甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:资料一:2017年1-4月的预计销售额分别为600万元、1000万元、650万元和750万元.资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计”现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺.资料三:预计2017年1-3月净利润为90万元,没有进行股利分配.资料四:假设公司每月销售额于当月收回20%,下月收回70%,其余10%将于第三个月收回;公司当月原材料金额相当于次月全月销售额的60%,购货款于次月一次付清;公司第1、2月份短期借款没有变化.资料五:公司2017年3月31日的预计资产负债表(简表)如下表所示: 【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

【问题1】【简答题】确定表格中字母所代表的数值(不需要列示计算过程)

甲公司是一家制造企业,正在编制2019年第一、二季度资金预算,年初现金余额52万元.相关资料如下:(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元,每季度销售收入60%当季收现,40%下季收现,2019年初应收账款余额800万元,第一季度收回.(2)2019年初产成品存货3万件,每季末产成品存货为下季销量的10%.(3)单位产品材料消耗量10千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现.2019年初应付账款余额420万元,第一季度偿付.(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时.销售和管理费用全年400万元,每季度100万元.假设人工成本、制造费用、销售和管理费用全部当季付现.全年所得税费用100万元,每季度预缴25万元.(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置450万元、250万元.(6)每季末现金余额不能低于50万元.低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍.借款季初取得,每季末支付当季利息,季度利率2%.高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还.第一、二季度无其他融资和投资计划.要求:根据上述资料,编制公司2019年第一、二季度资金预算(结果填入下方表格中,不用列出计算过程).资金预算单位:万元

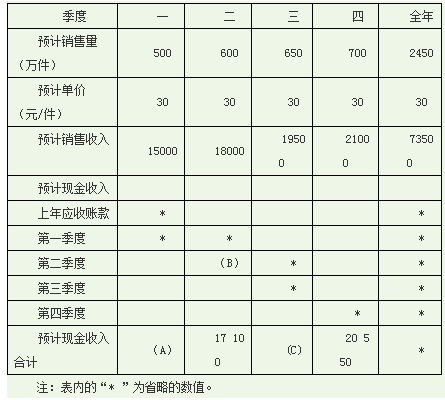

9【题干】甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账.2016年末应收账款余额为6000万元.假设不考虑增值税及其影响.资料二:甲公司2017年的销售预算如下表所示.甲公司2017年销售预算金额单位:万元【问题2】【简答题】计算2017年末预计应收账款余额.

9【题干】甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账.2016年末应收账款余额为6000万元.假设不考虑增值税及其影响.资料二:甲公司2017年的销售预算如下表所示.甲公司2017年销售预算金额单位:万元 【问题1】【简答题】确定表格中字母所代表的数值(不需要列式计算过程).

【问题1】【简答题】确定表格中字母所代表的数值(不需要列式计算过程).

C公司只生产一种产品.其相关预算资料如下:资料一:预计每个季度实现的销售收入60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素.部分与销售预算有关的数据如下表所示:单位:元 说明:上表中”*”表示省略的数据.资料二:预计每个季度所采购的直接材料货款50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题.部分与直接材料采购预算有关的数据如表所示:单位:

说明:上表中”*”表示省略的数据.资料二:预计每个季度所采购的直接材料货款50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题.部分与直接材料采购预算有关的数据如表所示:单位: 元说明:上表中”*”表示省略的数据.要求:(1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程).(2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程).(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额.

元说明:上表中”*”表示省略的数据.要求:(1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程).(2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程).(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额.

丁公司2014年末的长期借款余额为12000万元,短期借款余额为零.该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款.假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还.丁公司编制了2015年分季度的资金预算,部分信息如下表所示: 注:表中的×表示省略的数据.确定上表中字母代表的数值(不需要列示计算过程)

注:表中的×表示省略的数据.确定上表中字母代表的数值(不需要列示计算过程)

预算年度终了,企业财务管理部门应当向董事会或经理办公会报告预算执行情况.()

企业财务管理部门应当对预算执行单位的预算调整报告进行审核分析,集中编制预算调整方案并逐级批准后下达执行.()

在讨论、调整的基础上,经理办公会正式编制企业年度预算草案,提交董事会审议批准.()