×

简答题

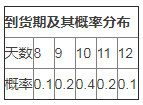

某公司每年需要某种原材料360000千克,已经得到经济订货批量为90000千克,材料单价为15元,单位材料年持有成本为2元,单位缺货成本为8元.到货期及其概率分布如下:

某公司每年需要某种原材料360000千克,已经得到经济订货批量为90000千克,材料单价为15元,单位材料年持有成本为2元,单位缺货成本为8元.到货期及其概率分布如下: 要求:确定企业合理的保险储备和再定货点.(以1000千克为间隔,一年按360天计算)

要求:确定企业合理的保险储备和再定货点.(以1000千克为间隔,一年按360天计算)

答案解析

正确答案:答案:每日耗用量=360000/360=1000(千克)到货期天数、到货期耗用量及其概率分布如下:全年订货次数=360000/90000=4(次)平均交货期=8×0.1+9×0.2+10×0.4+11×0.2+12×0.1=10(天)预计交货期内的需求=1000×10=10000(千克)假设保险储备为0,此时,再定货点=10000+0=10000(千克)平均缺货量=(11000-10000)×0.2+(12000-10000)×0.1=400(千克)保险储备总成本=400×8×4+0=12800(元)假设保险储备为1000千克,此时,再定货点=10000+1000=11000(千克)平均缺货量=(12000-11000)×0.1=100(千克)保险储备总成本=100×8×4+1000×2=5200(元)假设保险储备为2000千克,此时,再定货点=10000+2000=12000(千克)不会发生缺货,即平均缺货量=0保险储备的总成本=0×8×4+2000×2=4000(元)所以,该企业合理的保险储备应该是2000千克,再定货点为12000千克。

相关知识点:

保险储备与再订货点口诀

题目纠错

中级会计-财务管理(官方)