×

单选题

根据存货陆续供应与使用模型,下列情形中能够导致经济批量降低的是().

A

存货需求量增加

B

一次订货成本增加

C

单位变动储存成本增加

D

每日消耗量增加

答案解析

正确答案:C

解析:

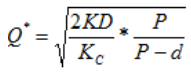

解析: ,经济订货批量随存货需求量、一次订货成本和每日消耗量的增加而增加,但单位储存变动成本和日送货量的增加会导致经济订货量下降。

,经济订货批量随存货需求量、一次订货成本和每日消耗量的增加而增加,但单位储存变动成本和日送货量的增加会导致经济订货量下降。

,经济订货批量随存货需求量、一次订货成本和每日消耗量的增加而增加,但单位储存变动成本和日送货量的增加会导致经济订货量下降。相关知识点:

存本增,量降

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列方法中,能够用于资本结构优化分析并考虑了市场风险的是().

单选题

某公司息税前利润为1000万元,债务资金为400万元,债务税后资本成本为6%,所得税税率为25%,权益资本为5200万元,普通股资本成本为12%,则在公司价值分析法下,公司此时股票的市场价值为( )万元.

单选题

甲企业2016年息税前利润为1500万元,固定经营成本为200万元.若甲企业2017年的销售收入增长率为10%,则该企业2017年息税前利润的增长率应该为().

单选题

关于经营杠杆系数的说法中正确的是()

单选题

甲公司经营杠杆系数为2,财务杠杆系数为1.5;乙公司经营杠杆系数为1.5,财务杠杆系数为2,若销售增长10%,则有()

单选题

下列关于财务杠杆系数的表述,不正确的是()

单选题

下列有关杠杆效应的表述不正确的是()

单选题

若某一企业的息税前利润为零,不正确的说法是()

单选题

甲公司产销某种服装,固定成本500万元,变动成本率70%,2016年年产销额5000万元,息税前利润1000万元.2017年年产销额7000万元,息税前利润1600万元.则2017年的经营杠杆系数是().

单选题

某企业下期财务杠杆系数为1.5,本期息税前利润为450万元,假设不考虑其他因素,则本期利息费用为().