×

简答题

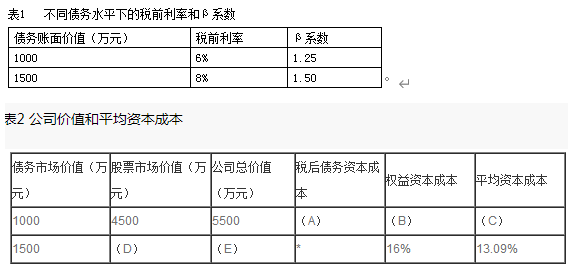

14【题干】乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变.为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用.证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示.公司价值和平均资本成本如表2所示.

14【题干】乙公司是一家上市公司,适用的企业所得税税率为25%,当年息税前利润为900万元,预计未来年度保持不变.为简化计算,假定净利润全部分配,债务资本的市场价值等于其账面价值,确定债务资本成本时不考虑筹资费用.证券市场平均收益率为12%,无风险收益率为4%,两种不同的债务水平下的税前利率和β系数如表1所示.公司价值和平均资本成本如表2所示. 注:表中的”*”表示省略的数据.【问题1】【简答题】确定表2中英文字母代表的数值(不需要列示计算过程).

注:表中的”*”表示省略的数据.【问题1】【简答题】确定表2中英文字母代表的数值(不需要列示计算过程).

答案解析

正确答案:答案:A=4.5%B=14%C=12.27%D=3656.25E=5156.25

解析:

解析:A=6%×(1-25%)=4.5%B=4%+1.25×(12%-4%)=14%C=1000/5500×4.5%+4500/5500×14%=12.27%D=(900-1500×8%)×(1-25%)/16%=3656.25E=1500+3656.25=5156.25

相关知识点:

表格字母数值确定方法记

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

6【判断题】净现值法不仅适宜于独立投资方案的比较决策,而且能够对寿命期不同的互斥投资方案进行直接决策.()

单选题

11【判断题】某一方案年金净流量等于该方案净现值与相关的资本回收系数的乘积.()

单选题

将资金投放于股票、债券等权益性资产上的企业投资属于直接投资.

单选题

5【判断题】在财务管理中,以特定建设项目为投资对象的一种长期投资行为称为固定资产投资.()

单选题

20【判断题】直接投资和间接投资强调的是投资对象,项目投资与证券投资强调的是投资的方式性.()

单选题

8【判断题】对外投资是指向本企业以外的其他单位的资金投放,均属于间接投资.()

单选题

6【判断题】项目投资属于直接投资,证券投资属于间接投资.()

单选题

5【判断题】发展性投资是对企业未来的生产经营发展全局有重大影响的企业投资也可以称为”战略性投资”.()

单选题

3【判断题】在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策.()

单选题

2【判断题】某投资者进行间接投资,与其交易的筹资者是在进行直接筹资;某投资者进行直接投资,与其交易的筹资者是在进行间接筹资.()