×

简答题

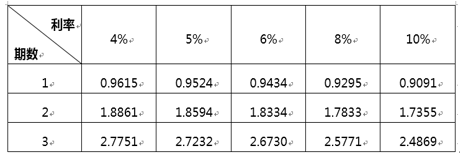

.假设某公司从银行借款100万元,采用期末等额还本付息,每年偿还40万元,期限3年,计算该借款年利率为多少?有关普通年金现值系数如下表

.假设某公司从银行借款100万元,采用期末等额还本付息,每年偿还40万元,期限3年,计算该借款年利率为多少?有关普通年金现值系数如下表

答案解析

正确答案:答案:因每年末还40万元,连续3年,属于普通年金,已知年金A、P、n求i现金流量现值为100万元,现金流出量现值为40×(P/A,折现率,3)流入量现值等于流出量现值,即:100=40×(P/A,利率,3)(P/A,利率,3)=2.5,通过查表可知:2.5771>2.5>2.48698%<利率<10%利用内插法求解:(i-8%)/(10%-8%)=(2.5-2.5771)/(2.4869-2.5771)解得:利率(资本成本率)=9.71%

相关知识点:

年金现值求借款年利率法

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

20【判断题】债券期限越短,债券票面利率对债券价值的影响越小.()

单选题

8【判断题】不考虑其他因素的影响,如果债券的票面利率大于市场利率,则该债券的期限越长,其价值就越低.()

单选题

6【判断题】依据固定股利增长模型,股票投资内部收益率由两部分构成,一部分是预期股利收益率D1/P0,另一部分是股利增长率g.()

单选题

4【判断题】由于债券的面值、期限和票面利息通常是固定的,因此债券给持有者所带来的未来收益仅仅为利息收益.()

单选题

9【判断题】在债券持有期间,当市场利率上升时,债券价格一般会随之下跌.()

单选题

3【判断题】投资长期溢价债券,容易获取投资收益但安全性较低,利率风险较大.()

单选题

5【判断题】根据财务管理理论,按照阶段性增长模型估算的普通股价值,等于股利高速增长阶段现值,股利固定增长阶段现值或固定不变阶段现值之和.()

单选题

4【判断题】证券资产不能脱离实体资产而独立存在,因此,证券资产的价值取决于实体资产的现实经营活动所带来的现金流量.()

单选题

3【判断题】假设其他条件不变,市场利率变动,债券价格同方向变动,即市场利率上升债券价格上升.()

单选题

30【判断题】计算股票投资收益时,只要按货币时间价值的原理计算股票投资收益,就无须单独考虑再投资收益的因素.()