×

简答题

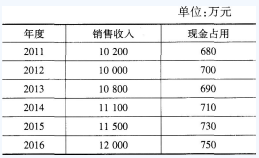

已知:甲、乙、丙三个企业的相关资料如下: 资料一:甲企业历史上现金占用与销售收入之间的关系如表5-17所示: 表5-17甲企业现金与销售收入变化情况表

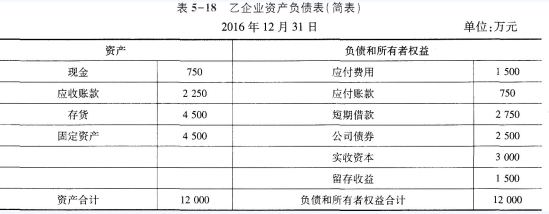

已知:甲、乙、丙三个企业的相关资料如下: 资料一:甲企业历史上现金占用与销售收入之间的关系如表5-17所示: 表5-17甲企业现金与销售收入变化情况表 资料二:乙企业2016年12月31日资产负债表(简表)如表5-18所示:

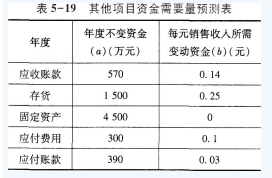

资料二:乙企业2016年12月31日资产负债表(简表)如表5-18所示: 乙企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表5-19所示:

乙企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表5-19所示: 丙企业2016年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000元,预计息税前利润与销售收入的比率为12%.该企业决定于2017年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2016年每股股利

丙企业2016年末总股本为300万股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000元,预计息税前利润与销售收入的比率为12%.该企业决定于2017年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2016年每股股利 为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.要求:根据资料为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本.

为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.要求:根据资料为丙企业完成下列任务:①计算2017年预计息税前利润;②计算每股收益无差别点;③根据每股收益无差别点法做出最优筹资方案决策,并说明理由;④计算方案1增发新股的资本成本.

答案解析

正确答案:答案:①2017年预计息税前利润=15000×12%=1800(万元)②增发普通股方式下的股数=300+100=400(万股)增发普通股方式下的利息=500(万元)增发债券方式下的股数=300(万股)增发债券方式下的利息=500+850×10%=585(万元)每股收益无差别点的EBIT= 解得:EBIT=840(万元)③由于2017年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为此时选择债券筹资方式可以提高企业的每股收益。④增发新股的资金成本=【0.5×(1+5%)】/8.5+5%=11.18%

解得:EBIT=840(万元)③由于2017年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为此时选择债券筹资方式可以提高企业的每股收益。④增发新股的资金成本=【0.5×(1+5%)】/8.5+5%=11.18%

解得:EBIT=840(万元)③由于2017年息税前利润1800万元大于每股收益无差别点的息税前利润840万元,故应选择方案2(发行债券)筹集资金,因为此时选择债券筹资方式可以提高企业的每股收益。④增发新股的资金成本=【0.5×(1+5%)】/8.5+5%=11.18%相关知识点:

多企业筹资决策与成本计算

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

股票的收益即持有期间获得的股利()

单选题

股利固定,长期持有的股票价值与投资人要求的必要报酬率成反比,与预期股利成正比()

单选题

当持有期短于一年的情况下,票面利率、期限、购买价格等和债券的收益率同向变动()

单选题

私募股权基金与风险投资基金均聚焦于未上市企业的股权投资,私募股权基金偏好于成长期的未上市企业,风险投资基金更偏好于初创期的高新技术企业.()

单选题

30【判断题】如果股票价值高于股票价格,投资者应该增持该股票.反之,应该减持该股票.()

单选题

21【判断题】一种10年期的债券,票面利率为10%;另一种5年期的债券,票面利率为10%,两种债券其他方面没有区别.在市场利息率急剧下降时,10年期债券价格上升更多.()

单选题

20【判断题】债券期限越短,债券票面利率对债券价值的影响越小.()

单选题

8【判断题】不考虑其他因素的影响,如果债券的票面利率大于市场利率,则该债券的期限越长,其价值就越低.()

单选题

6【判断题】依据固定股利增长模型,股票投资内部收益率由两部分构成,一部分是预期股利收益率D1/P0,另一部分是股利增长率g.()

单选题

4【判断题】由于债券的面值、期限和票面利息通常是固定的,因此债券给持有者所带来的未来收益仅仅为利息收益.()