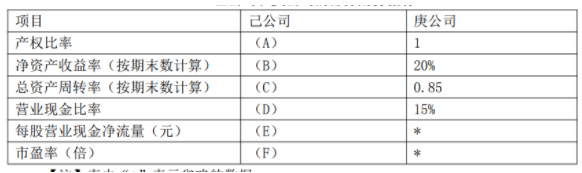

26【题干】己公司和庚公司是同一行业,规模相近的两家上市公司.有关资料如下:资料一:己公司2017年普通股股数为10000万股,每股收益为2.31元.部分财务信息如下己公司部分财务信息单位:万元 资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标

资料二:己公司股票的β系数为1.2,无风险收益率为4%,证券市场平均收益率为9%,己公司按每年每股3元发放固定现金股利.目前该公司的股票市价为46.20元.资料三:己公司和庚公司2017年的部分财务指标如下表所示.己公司和庚公司的部分财务指标 【注】表内”*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题4】【简答题】根据资料四,计算并回答如下问题:①计算庚公司股票的内部收益率②给出”增持”或”减持”该股票的投资建议,并说明理由.

【注】表内”*”表示省略的数据.资料四:庚公司股票的必要收益率为11%.该公司2017年度股利分配方案是每股现金股利1.5元(即D0=1.5)预计未来各年的股利年增长率为6%.目前庚公司的股票市价为25元.要求:【问题4】【简答题】根据资料四,计算并回答如下问题:①计算庚公司股票的内部收益率②给出”增持”或”减持”该股票的投资建议,并说明理由.

答案解析

相关知识点:

内部收益算股票,投资建议看大小

相关题目

7【题干】乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:资料一:新设备的设资额为1800万元,经济寿命期为10年.采用直接法计提折旧,预计期末净残值为300万元.假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致.资料二:新设备投资后第1-6年每年为企业增加营业现金净流量400万元,第7-10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回.资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示:相关货币时间价值系数表 要求:【问题1】【简答题】计算项目静态投资回收期.

要求:【问题1】【简答题】计算项目静态投资回收期.

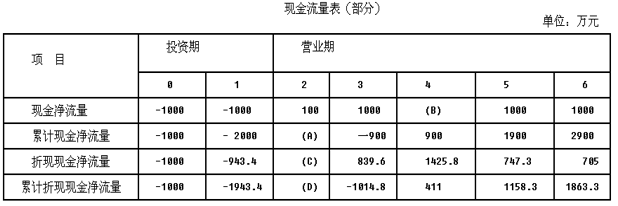

某企业拟进行一项固定资产投资,投资期为1年,营业期为5年,寿命期为6年,该项目的现金流量表(部分)如下: 其他资料:终结期的现金净流量现值为100万元.要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数).(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数.

其他资料:终结期的现金净流量现值为100万元.要求:(1)计算上表中用英文字母表示的项目的数值(C的结果四舍五入保留整数).(2)计算或确定下列指标:①包括投资期和不包括投资期的静态和动态投资回收期;②净现值;③现值指数.

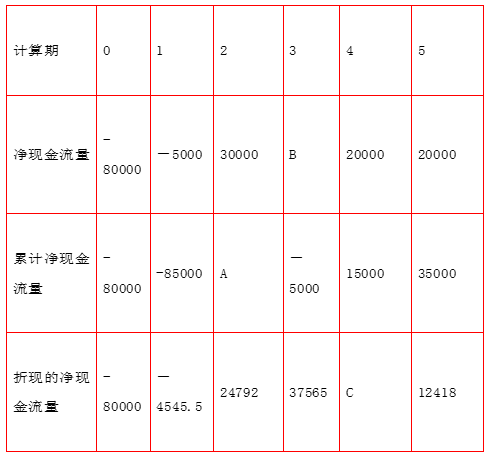

1【题干】某企业准备投资一个项目,分别有甲、乙二个互斥方案可供选择.有关项目折现率为10%,资金时间价值系数如下:(P/A,10%,5)=3.7908,(P/A,10%,10)=6.1446(P/F,10%,1)=0.9091,(P/F,10%,4)=0.6830(1)甲方案的有关资料如下:单位:元 (2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2.要求:【【问题3】【简答题】按年金净流量法选出最优方案

(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2.要求:【【问题3】【简答题】按年金净流量法选出最优方案

1【题干】某企业准备投资一个项目,分别有甲、乙二个互斥方案可供选择.有关项目折现率为10%,资金时间价值系数如下:(P/A,10%,5)=3.7908,(P/A,10%,10)=6.1446(P/F,10%,1)=0.9091,(P/F,10%,4)=0.6830(1)甲方案的有关资料如下:单位:元(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2.要求:【【问题2】【简答题】计算乙方案的净现值

1【题干】某企业准备投资一个项目,分别有甲、乙二个互斥方案可供选择.有关项目折现率为10%,资金时间价值系数如下:(P/A,10%,5)=3.7908,(P/A,10%,10)=6.1446(P/F,10%,1)=0.9091,(P/F,10%,4)=0.6830(1)甲方案的有关资料如下:单位:元(2)乙方案的项目寿命期期为10年,投资期为2年,原始投资现值合计为30000元,获利指数为1.2.要求:【问题1】【简答题】根据甲方案资料回答并计算下列指标:①资金投入方式,原始投资额现值.②英文字母所代表的数值A、B和C的数值;③投资项目静态投资回收期及动态回收期;④净现值.

对于到期一次还本付息的债券而言,随着时间的推移债券价值逐渐增加()

股票的收益即持有期间获得的股利()

股利固定,长期持有的股票价值与投资人要求的必要报酬率成反比,与预期股利成正比()

当持有期短于一年的情况下,票面利率、期限、购买价格等和债券的收益率同向变动()

私募股权基金与风险投资基金均聚焦于未上市企业的股权投资,私募股权基金偏好于成长期的未上市企业,风险投资基金更偏好于初创期的高新技术企业.()