某公司电梯维修合同规定,当每年上门维修不超过3次时,每年维修费用为5万元,当超过3次时,则在此基础上按每次2万元付费,根据成本性态分析,该项维修费用属于().

答案解析

解析:

相关知识点:

维修超次按每次加价是延期变动

相关题目

下列指标中,属于效率比率的是().

下列有关财务分析局限性的有关说法中,不正确的是().

企业所有者作为企业的投资人较为重视企业的()指标.

在分析财务信息时,企业的债权人最关注的是().

某项经济活动中所费与所得的比例称为().

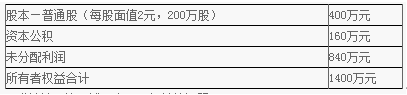

某公司年终利润分配前的股东权益项目资料如下:公司股票的每股现行市价为35元,每股收益为3.5元. 要求计算回答下述四个互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积).计算完成这一分配方案的股东权益各项目数额.(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数.(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价.

要求计算回答下述四个互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积).计算完成这一分配方案的股东权益各项目数额.(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数.(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价.

24【题干】丁公司2017年末的资产总额为60000万元,权益资本占资产总额的60%,当年净利润为7200万元,丁公司认为其股票价格过高,不利于股票流通,于2017年末按照1:2的比例进行股票分割,股票分割前丁公司发行在外的普通股股数为2000万股.根据2018年的投资计划,丁公司需要追加9000万元,基于公司目标资本结构,要求追加的投资中权益资本占60%.要求:【问题3】【简答题】如果丁公司针对2017年度净利润采取剩余股利政策分配股利.计算下列指标:①2018年追加投资所需要的权益资本额;②可发放的股利总额.

24【题干】丁公司2017年末的资产总额为60000万元,权益资本占资产总额的60%,当年净利润为7200万元,丁公司认为其股票价格过高,不利于股票流通,于2017年末按照1:2的比例进行股票分割,股票分割前丁公司发行在外的普通股股数为2000万股.根据2018年的投资计划,丁公司需要追加9000万元,基于公司目标资本结构,要求追加的投资中权益资本占60%.要求:【问题2】【简答题】如果丁公司针对2017年度净利润采取固定股利支付率政策分配股利,股利支付率为40%,计算应支付的股利总和

24【题干】丁公司2017年末的资产总额为60000万元,权益资本占资产总额的60%,当年净利润为7200万元,丁公司认为其股票价格过高,不利于股票流通,于2017年末按照1:2的比例进行股票分割,股票分割前丁公司发行在外的普通股股数为2000万股.根据2018年的投资计划,丁公司需要追加9000万元,基于公司目标资本结构,要求追加的投资中权益资本占60%.要求:【问题1】【简答题】计算丁公司股票分割后的下列指标:①每股净资产;②净资产收益率.

某公司2010年拟投资4000万元购置一台生产设备以扩大生产能力,该公司目标资本结构下权益乘数为2.该公司2009年度税前利润为4000万元,所得税税率为25%.要求:(1)计算2009年度的净利润是多少?(2)按照剩余股利政策计算企业分配的现金股利为多少?(3)如果该企业采用固定股利支付率政策,固定的股利支付率是40%.在目标资本结构下,计算2010年度该公司为购置该设备需要从外部筹集自有资金的数额;(4)如果该企业采用的是固定或稳定增长的股利政策,固定股利为1200万元,稳定的增长率为5%,从2006年以后开始执行稳定增长股利政策,在目标资本结构下,计算2010年度该公司为购置该设备需要从外部筹集自有资金的数额;(5)如果该企业采用的是低正常股利加额外股利政策,低正常股利为1000万元,额外股利为净利润超过2000万元的部分的10%,在目标资本结构下,计算2010年度该公司为购置该设备需要从外部筹集自有资金的数额.