×

简答题

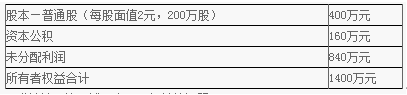

某公司年终利润分配前的股东权益项目资料如下:公司股票的每股现行市价为35元,每股收益为3.5元.

某公司年终利润分配前的股东权益项目资料如下:公司股票的每股现行市价为35元,每股收益为3.5元. 要求计算回答下述四个互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积).计算完成这一分配方案的股东权益各项目数额.(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数.(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价.

要求计算回答下述四个互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积).计算完成这一分配方案的股东权益各项目数额.(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数.(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价.

答案解析

正确答案:答案:(1)发放股票股利后的普通股股数=200×(1+10%)=220(万股)发放股票股利后的普通股股本=2×220=440(万元)发放股票股利后的资本公积=160+(35-2)×20=820(万元)现金股利=0.2×220=44(万元)利润分配后的未分配利润=840-35×20-44=96(万元)(2)股票分割后的普通股股数=200×2=400(万股)股票分割后的普通股股本=1×400=400(万元)股票分割后的资本公积=160(万元)股票分割后的未分配利润=840(万元)(3)分配前市净率=35÷(1400÷200)=5根据每股市价30元以及市净率不变可知:每股净资产=30/5=6(元/股)发放股票股利后的普通股股数=200×(1+10%)=220(万股)每股市价30元时的全部净资产=6×220=1320(万元)每股市价30元时的每股现金股利=(1400-1320)÷220=0.36(元/股)(4)净利润=200×3.5=700(万元)股票回购之后的每股收益=700/(200-4)=3.57(元/股)市盈率=35/3.5=10股票回购之后的每股市价=3.57×10=35.70(元)

相关知识点:

算分配方案数,析股票分割回购

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

下列各项中,不属于变动成本的有().

单选题

下列混合成本的分解方法中,比较粗糙且带有主观判断特征的是().

单选题

职工的基本工资,在正常工作时间情况下是不变的;但当工作时间超出正常标准,则需按加班时间的长短成比例地支付加班薪金,从成本性态的角度看,这部分人工成本属于().

单选题

下列各项中,属于变动成本的是().

单选题

某保险公司的推销员每月固定工资2000元,在此基础上,推销员还可按推销保险金额的1‰领取奖金,那么推销员的工资费用属于().

单选题

某公司电梯维修合同规定,当每年上门维修不超过3次时,每年维修费用为5万元,当超过3次时,则在此基础上按每次2万元付费,根据成本性态分析,该项维修费用属于().

单选题

要想降低(),只有厉行节约、精打细算,编制出积极可行的费用预算并严格执行,防止浪费和过度投资.

单选题

某证券资产组合中有三只股票,相关的信息如下表所示:则:证券资产组合的β系数为().

单选题

下列有关资本资产定价模型的表述中,错误的是().

单选题

某资产持有者因承担该资产的风险而要求的超过无风险利率的额外收益指的是().