下列企业组织形式中,可以称为事业部制的是().

答案解析

解析:

相关知识点:

企业组织形式,事业部是M型

相关题目

甲公司上年净利润4760万元,发放现金股利190万元,上年年末的每股市价为20元.公司适用的所得税税率为25%.其他资料如下:资料1:上年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值2元,全部发行在外);资料2:上年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;资料3:上年12月1日按照4元的价格回购600万股普通股;资料4:上年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,债券面值为100元,转换比率为90.要求:(1)计算上年的基本每股收益;(2)计算上年的稀释每股收益;(3)计算上年的每股股利;(4)计算上年末每股净资产;(5)按照上年末的每股市价计算市盈率和市净率.

16【题干】丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元.此外,资本化的利息支出为400万元.丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元.【问题5】【简答题】计算市盈率.

11【题干】东方公司有关资料如下:资料1:今年年初股东权益总额为1200万元,年末股东权益总额为1680万元.今年年初、年末的权益乘数分别是2.5和2.2.资料2:今年利润总额400万元,所得税为100万元,普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均发行在外;无优先股.资料3:今年年末普通股股数为210万股,按照年末每股市价计算的市盈率为10.资料4:公司去年发行了面值总额为100万元的可转换公司债券(期限为五年),发行总额为120万元,每张债券面值为1000元,转换比率为80(今年没有转股),债券利率为4%,所得税税率为25%.资料5:今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次,权益乘数(按平均数计算)为2.5.【问题8】【简答题】利用连环替代法和差额分析法分别分析销售净利率、总资产周转率和权益乘数的变动对权益净利率的影响.

11【题干】东方公司有关资料如下:资料1:今年年初股东权益总额为1200万元,年末股东权益总额为1680万元.今年年初、年末的权益乘数分别是2.5和2.2.资料2:今年利润总额400万元,所得税为100万元,普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均发行在外;无优先股.资料3:今年年末普通股股数为210万股,按照年末每股市价计算的市盈率为10.资料4:公司去年发行了面值总额为100万元的可转换公司债券(期限为五年),发行总额为120万元,每张债券面值为1000元,转换比率为80(今年没有转股),债券利率为4%,所得税税率为25%.资料5:今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次,权益乘数(按平均数计算)为2.5.【问题6】【简答题】假设不考虑可转换债券在负债成分和权益成份之间的分拆,债券票面利率等于实际利率.计算今年的稀释每股收益.

11【题干】东方公司有关资料如下:资料1:今年年初股东权益总额为1200万元,年末股东权益总额为1680万元.今年年初、年末的权益乘数分别是2.5和2.2.资料2:今年利润总额400万元,所得税为100万元,普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均发行在外;无优先股.资料3:今年年末普通股股数为210万股,按照年末每股市价计算的市盈率为10.资料4:公司去年发行了面值总额为100万元的可转换公司债券(期限为五年),发行总额为120万元,每张债券面值为1000元,转换比率为80(今年没有转股),债券利率为4%,所得税税率为25%.资料5:今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次,权益乘数(按平均数计算)为2.5.【问题5】【简答题】计算可转换债券的年利息、可转换债券可以转换的普通股股数.

11【题干】东方公司有关资料如下:资料1:今年年初股东权益总额为1200万元,年末股东权益总额为1680万元.今年年初、年末的权益乘数分别是2.5和2.2.资料2:今年利润总额400万元,所得税为100万元,普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均发行在外;无优先股.资料3:今年年末普通股股数为210万股,按照年末每股市价计算的市盈率为10.资料4:公司去年发行了面值总额为100万元的可转换公司债券(期限为五年),发行总额为120万元,每张债券面值为1000元,转换比率为80(今年没有转股),债券利率为4%,所得税税率为25%.资料5:今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次,权益乘数(按平均数计算)为2.5.【问题2】【简答题】计算今年年末的每股净资产.

11【题干】东方公司有关资料如下:资料1:今年年初股东权益总额为1200万元,年末股东权益总额为1680万元.今年年初、年末的权益乘数分别是2.5和2.2.资料2:今年利润总额400万元,所得税为100万元,普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均发行在外;无优先股.资料3:今年年末普通股股数为210万股,按照年末每股市价计算的市盈率为10.资料4:公司去年发行了面值总额为100万元的可转换公司债券(期限为五年),发行总额为120万元,每张债券面值为1000元,转换比率为80(今年没有转股),债券利率为4%,所得税税率为25%.资料5:今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次,权益乘数(按平均数计算)为2.5.【问题1】【简答题】计算今年年初、年末的资产总额和负债总额;

2011年年末乙公司所有者权益总额为20000万元,2011年年末发行在外普通股4000万股.2012年4月1日,经公司2011年股东大会决议,以截止2011年年末公司总股本为基础,向全体股东每股派发0.15元股利,同时派发股票股利每10股送红股1股,工商注册登记变更完成后公司总股本变为4400万股,公司适用的所得税税率为25%.2012年7月1日乙公司发行年利率4%的10年期可转换公司债券,面值800万元,规定每100元债券可转换为1元面值普通股90股,利息每年末支付一次,发行结束1年后可以转换股票,债券利息不符合资本化条件,直接计入当期损益.2012年乙公司实现的净利润为4500万元,2012年年末乙公司股票的市价为20元.要求:(1)计算2012年的基本每股收益;(2)计算2012年的稀释每股收益;(3)计算2012年年末每股净资产;(4)计算2012年年末乙公司的市盈率、市净率.

甲公司2017年净利润4760万元,发放现金股利290万元,发放负债股利580万元.公司适用的所得税率为25%.其他资料如下:资料1:2017年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值1元,全部发行在外);资料2:2017年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;资料3:2017年12月1日按照4元的价格回购600万股普通股;资料4:2017年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,每100元面值债券可转换为90股普通股.要求:(1)计算2017年末的基本每股收益;(2)计算2017年末稀释每股收益;(3)计算2017年的每股股利;(4)计算2017年末每股净资产;

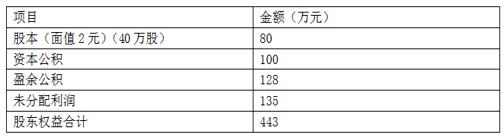

某公司年终利润分配前的股东权益各项目如下: 已知该股票每股市价为18.8元,本年净利润为100万元.要求:回答以下互不相关的问题:(1)计算利润分配前的每股收益、每股净资产、市盈率;(2)该公司盈余公积的计提比例为15%,若考虑发放5%的股票股利,并按发放股票股利后的股数每股发放现金股利0.20元,计算实施此分配方案后的下列指标:①股东权益各项目数额;②每股收益;③每股净资产;④每股市价;(3)按1:2的比例进行股票分割后,计算实施此方案后的下列指标:①股东权益各项目数额;②每股收益;③每股净资产;④每股市价.

已知该股票每股市价为18.8元,本年净利润为100万元.要求:回答以下互不相关的问题:(1)计算利润分配前的每股收益、每股净资产、市盈率;(2)该公司盈余公积的计提比例为15%,若考虑发放5%的股票股利,并按发放股票股利后的股数每股发放现金股利0.20元,计算实施此分配方案后的下列指标:①股东权益各项目数额;②每股收益;③每股净资产;④每股市价;(3)按1:2的比例进行股票分割后,计算实施此方案后的下列指标:①股东权益各项目数额;②每股收益;③每股净资产;④每股市价.