×

单选题

地方教育附加属于( ).

A

企业管理费

B

规费

C

措施项目费

D

分部分项工程费

答案解析

正确答案:A

解析:

地方教育附加属于企业管理费(A)。企业管理费是指企业在项目执行过程中,为实施项目管理所发生的各项费用,包括人员工资、办公费用、培训费用等。地方教育附加是指企业按照国家相关规定向地方教育基金缴纳的附加费用,属于企业管理费的一部分。

相关知识点:

地方教育附加归属企业管理费

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

利息备付率表示使用技术方案某项利润指标偿付利息的保证倍率.该项利润指标是( ).

单选题

项目可行性研究中涉及产品或劳务的供求预测估算,产品价格策略和销售渠道,项目建设及运营的组织结构及进度方案,预测项目运营的获利能力、债务偿还能力、生存能力、承担风险的程度等.分析这些方面的目的在于论证建设项目的( ).

单选题

某技术方案的总投资1500万元,其中债务资金700万元,技术方案在正常年份年利润总额400万元,所得税100万元,年折旧费80万元,则该方案的资本金净利润率为( ).

单选题

某技术方案的净现金流量见下表.若基准收益率为10%,则方案的净现值为( ).

单选题

若a、b两个具有常规现金流量的方案互斥,其财务净现值FNPV(ⅰ)a大于FNPV(ⅰ)b,则( ).

单选题

在技术方案偿债能力分析时,利息备付率是指( ).

单选题

下列选项中,( )指标考虑了资金的时间价值以及技术方案在整个计算期内的经济状况,能反映投资过程的收益程度.

单选题

在生产期内,建设投资和流动资金的贷款利息,按现行的财务制度均应计入( ).

单选题

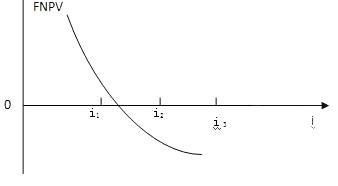

如下图所示,下列分析正确的是( )

单选题

技术方案建成投产达到设计产能力后一个正常生产年份的年净收益额与技术方案投资的比率称为( ).