×

单选题

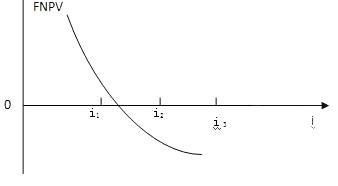

如下图所示,下列分析正确的是( )

如下图所示,下列分析正确的是( )

A

基准收益率定得越高,该方案被接受的可能性越大

B

i2称为财务内部收益率

C

当基准收益率等于i2,方案可行

D

FNPV(i1)>0时,方案或项目可行

答案解析

正确答案:D

解析:

解析:从图1Z101026可以看出,按照财务净现值的评价准则,只要FNPV(i)≥0,技术方案就可接受。

相关知识点:

FNPV大于零方案可行

题目纠错

一级建造师-建设工程经济(官方)

相关题目

单选题

机械台班单价的构成不包括( ).

单选题

某建设项目实施到第2年时,由于规范变化导致某分项目工程量增加,因此增加的费用应从建设投资中的( )支出.

单选题

某建设项目建设期是3年,其贷款分年均匀拨付,三年贷款额分别为300万元、400万元、500万元,年利息率为6%,建设期内利息只计息不支付,则该项投资的建设期贷款利息是( )万元.

单选题

按费用构成要素划分建设工程费,下列支出中应计入建筑安装工程人工费的是( ).

单选题

某进口设备的离岸价为20万美元,到岸价为22万美元,人民币与美元的汇率为8.3:1,进口关税税率为7%,则该设备的进口关税为( )万元人民币.

单选题

下列选项中,属于与项目建设有关的其他费用的是( ).

单选题

某建设项目,经投资估算确定的工程费用2000万元,工程建设其他费用合计为1000万元,项目建设期为2年,项目建设前期1年,每年各完成投资计划50%.在基本预备费率为5%,年均投资价格上涨率为10%的情况下,该项目建设期的价差预备费为( )万元.

单选题

某项目总投资1300万元,分三年均衡发放,第一年投资300万元,第二年投资600万元,第三年投资400万元,建设期内年利率12%,则建设期应付利息为( )万元.

单选题

地方教育附加属于( ).

单选题

下列选择中不属于措施费的是( ).