关于设备磨损及磨损补偿,下列说法正确的是().

答案解析

解析:

相关知识点:

设备磨损补偿:更新全补,磨损贬值

相关题目

折旧是建设投资所形成的固定资产的补偿价值,如将折旧随成本计入现金流出,会造成现金流出的( ).

某投资方案设计年生产能力为50万件,年固定成本为300万元,单位产品可变成本为90元/件,单位产品的营业中税金及附加为8元/件.按设计生产能力满负荷生产时,用销售单价表示的盈亏平衡点是()元/件.

()是将项目投产后的产销量作为不确定因素,通过计算企业或项目盈亏平衡点的产销量,分析判断不确定性因素对方案经济效果的影响程度,说明项目实施的风险大小及项目承担风险的能力.

在进行敏感性分析的时候,下列说法正确的是().

在进行单因素敏感性分析时,如果主要分析投资大小对方案资金回收能力的影响,一般选用().

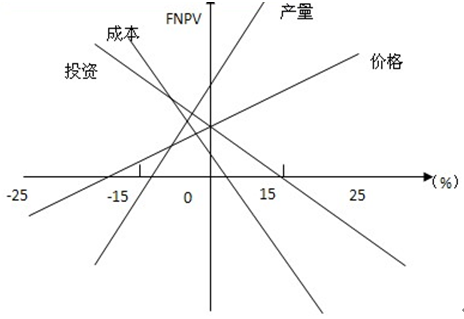

如图所示,下列说法不正确的是().

某公司生产单一产品,设计年生产能力为3万件;单位产品的售价为380元/件,单位产品可变成本为120元/件;单位产品税金及附加为70元/件,年固定成本为285万元.该公司盈亏平衡点的生产能力利用率为().

某方案的内部收益率为23%,现以内部收益率作为项目评价指标对方案作单因素敏感性分析.当投资额在初始值的基础上分别按+10%、-10%的变化幅度变动时,对应的内部收益率分别变为17%、29%;令销售收入在初始值的基础上分别按+10%、-10%的变化幅度变动,对应的内部收益率分别变为41%、5%.因此,内部收益率对投资额的敏感度系数S1和内部收益率对销售收入的敏感度系数S2依次为().

某技术方案年设计生产能力8万台,年固定成本1000万元,预计产品单台售价500元,单台产品可变成本275元,单台产品销售税金及附加为销售单价的5%,则该技术方案盈亏平衡点的生产能力利用率为().

某生产性建设项目,其设计的生产能力为6万件,年固定成本为5600万元,每件产品的销售价格为3600元,每件产品的可变成本为1600元,每件产品的销售税金及附加之和为180元,则该生产性建设项目的盈亏平衡产销量为()万件.