×

单选题

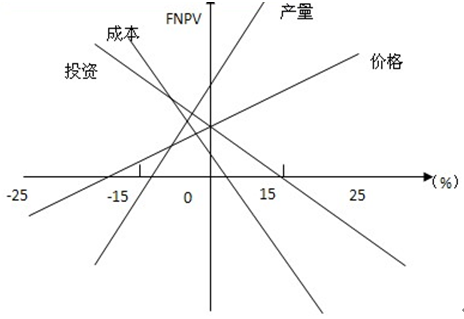

如图所示,下列说法不正确的是().

如图所示,下列说法不正确的是().

A

投资与成本的增加会导致效益的下降

B

项目效益对投资比对成本敏感

C

项目效益对产量比对价格敏感

D

投资在原有基础上超过15%,项目不可行

答案解析

正确答案:B

解析:

解析:【内容考查】本题考查的是单因素敏感性分析示意图。【选项分析】每条直线的斜率反应经济效果评价指标对该不确定因素的敏感程度,斜率越大,敏感度越高。显然效益对成本斜率的绝对值比对投资的斜率绝对值比较大,项目效益对成本比对投资敏感。

相关知识点:

项目效益敏感分析要点记

题目纠错

一级建造师-建设工程经济(官方)