×

单选题

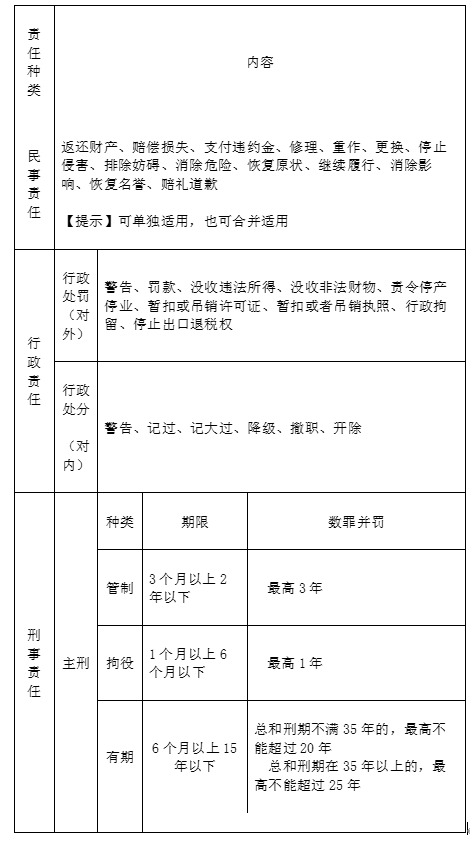

下列选项中,属于行政处罚的种类是().

A

赔礼道歉

B

没收财产

C

暂扣或者吊销执照

D

开除

答案解析

正确答案:C

解析:

解析:选项A,赔礼道歉属于民事责任;选项B,没收财产属于刑事责任;选项D,开除属于行政责任的行政处分;暂扣或者吊销执照属于行政责任的行政处罚,选项C正确。

相关知识点:

行政处罚选暂扣或吊销执照

题目纠错

初级会计-经济法基础(官方)

相关题目

单选题

3【判断题】职工发生工伤事故但所在用人单位未依法缴纳工伤保险费的,不享受工伤保险待遇.()

单选题

2【判断题】参加职工基本养老保险的个人,达到法定退休年龄时累计缴费满20年的,按月领取基本养老金.

单选题

8【判断题】根据社会保险法律制度规定,甲某上班期间心脏病犯了属于工伤().

单选题

1【判断题】职工应当参加工伤保险,由用人单位和职工共同缴纳工伤保险费.( )

单选题

1【判断题】以欺诈、伪造证明材料或者其他手段骗取社会保险待遇的,由社会保险行政部门责令退回骗取的社会保险金,及时退回的不予罚款.

单选题

8【判断题】参加基本养老保险的个人死亡,同时符合领取基本养老保险丧葬补助金、工伤保险丧葬补助金和失业保险丧葬补助金条件的,其遗属只能选择领取其中的一项.()

单选题

4【判断题】参加基本养老保险的个人,在未达到法定退休年龄因病或非因工伤致残完全丧失劳动能力的,可以领取病残津贴.()

单选题

9【判断题】失业保险金领取期限自失业之日起计算.()

单选题

如果因一方不履行劳动合同,造成另一方损失的,违约方应赔偿对方相应的损失.()

单选题

同一用人单位与同一劳动者可以约定多次试用期.()