×

单选题

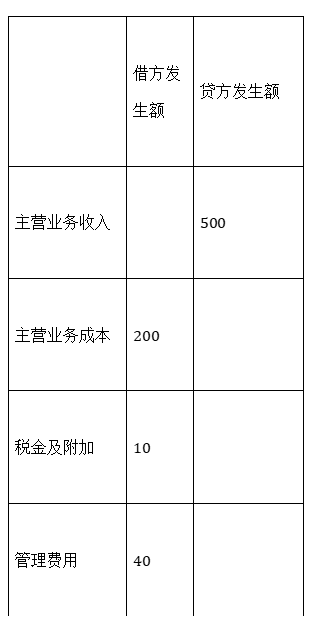

8【题干】甲公司为增值税一般纳税人,所得税税率为25%,该公司按10%计提法定盈余公积.2019年1月1日”利润分配——未分配利润”科目借方余额为50万元(为2018年度亏损额).资料一:1至11月有关损益类科目累计发生额如下:

8【题干】甲公司为增值税一般纳税人,所得税税率为25%,该公司按10%计提法定盈余公积.2019年1月1日”利润分配——未分配利润”科目借方余额为50万元(为2018年度亏损额).资料一:1至11月有关损益类科目累计发生额如下: (万元)借方发生额贷方发生额主营业务收入500主营业务成本200税金及附加10管理费用40资料二:2019年12月发生如下交易或事项:(1)12月1日,与乙公司签订一项为期三个月的装修合同,合同约定装修价款50万元,增值税4.5万元(增值税税率9%).2019年12月31日,该项劳务的完工进度为25%,乙公司按完工进度支付价款及相应的增值税,开具增值税专用发票,款项存入银行.至2019年12月31日,累计发生劳务成本10万元(均为装修人员薪酬),估计还将发生劳务成本30万元.该装修劳务为公司的主营业务,且为某一时段内履行的履约义务.(2)12月31日,计算本月应交城市维护建设税7万元及教育费附加3.5万元.(3)12月31日,结转固定资产出售净收益14万元.要求:根据上述资料,不考虑其他因素,回答下列小题.(金额单位:万元)【问题3】【不定项选择题】根据上述全部资料,该公司2019年度利润表”所得税费用”为()万元.

(万元)借方发生额贷方发生额主营业务收入500主营业务成本200税金及附加10管理费用40资料二:2019年12月发生如下交易或事项:(1)12月1日,与乙公司签订一项为期三个月的装修合同,合同约定装修价款50万元,增值税4.5万元(增值税税率9%).2019年12月31日,该项劳务的完工进度为25%,乙公司按完工进度支付价款及相应的增值税,开具增值税专用发票,款项存入银行.至2019年12月31日,累计发生劳务成本10万元(均为装修人员薪酬),估计还将发生劳务成本30万元.该装修劳务为公司的主营业务,且为某一时段内履行的履约义务.(2)12月31日,计算本月应交城市维护建设税7万元及教育费附加3.5万元.(3)12月31日,结转固定资产出售净收益14万元.要求:根据上述资料,不考虑其他因素,回答下列小题.(金额单位:万元)【问题3】【不定项选择题】根据上述全部资料,该公司2019年度利润表”所得税费用”为()万元.

A

64

B

51.5

C

73.5

D

85

答案解析

正确答案:B

解析:

解析:2019年利润总额=250+12.5-10-10.5+14=256(万元);2019年应纳税所得额=256-50=206(万元);2019年应交所得税=206×25%=51.5(万元)。

相关知识点:

所得税费用计算别马虎

相关题目

单选题

【单项选择题】2019年9月30日,某企业银行存款日记账账面余额为216万元,收到银行对账单的余额为212.3万元.经逐笔核对,该企业存在以下记账差错及未达账项,从银行提取现金6.9万元,会计人员误记为9.6万元;银行为企业代付电话费6.4万元,但企业未接到银行付款通知,尚未入账.9月30日调节后的银行存款余额为()万元.

单选题

【单项选择题】下列各项中,应采用技术推算法进行清查的是().

单选题

【单项选择题】在下列各项中,会导致企业银行存款日记账余额大于银行对账单余额的是().

单选题

【单项选择题】下列未达账项在编制”银行存款余额调节表”时,应调增企业银行存款日记账账面余额的是().

单选题

【单项选择题】通常,在年终决算之前要().

单选题

【单项选择题】以下情况中,宜采用局部清查的有().

单选题

【单项选择题】下列各项中,采用发函询证方法进行财产清查的是().

单选题

【单项选择题】下列各项中,企业不必进行财产全面清查的是().

单选题

【单项选择题】对于企业己付款并入账但银行尚未入账的未达账项,在编制”银行存款余额调节表”时应在().

单选题

【单项选择题】下列账款中会使企业银行存款日记账账面余额大于银行对账单账面余额的是().