相关题目

下列属于资产负债表中非流动负债的是().

下列各项中,不应当作为资产负债表中流动资产项目的是().

下列资产负债表项目中,根据有关科目余额减去其备抵科目余额后的净额填列的是().

下列应根据总账科目余额在资产负债表中填列的是().

期末,某企业”预收账款——小志”科目所属各明细科目借方余额合计20万元,”预收账款——小懒”科目所属各明细科目贷方余额合计30万元,”应收账款——七仔”科目所属各明细科目借方余额合计90万元,”应收账款——XIXI”科目所属各明细科目贷方余额合计50万元,”坏账准备”科目贷方余额为30万元,该企业资产负债表”应收账款”项目期末余额为()万元.

下列资产负债表项目中,应根据有关科目余额减去其备抵科目余额填列的是().

资产负债表的下列项目中,只需要根据一个总分类账账户就能填列的项目().

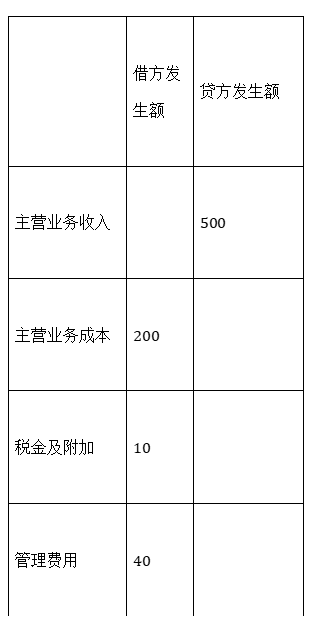

8【题干】甲公司为增值税一般纳税人,所得税税率为25%,该公司按10%计提法定盈余公积.2019年1月1日”利润分配——未分配利润”科目借方余额为50万元(为2018年度亏损额).资料一:1至11月有关损益类科目累计发生额如下: (万元)借方发生额贷方发生额主营业务收入500主营业务成本200税金及附加10管理费用40资料二:2019年12月发生如下交易或事项:(1)12月1日,与乙公司签订一项为期三个月的装修合同,合同约定装修价款50万元,增值税4.5万元(增值税税率9%).2019年12月31日,该项劳务的完工进度为25%,乙公司按完工进度支付价款及相应的增值税,开具增值税专用发票,款项存入银行.至2019年12月31日,累计发生劳务成本10万元(均为装修人员薪酬),估计还将发生劳务成本30万元.该装修劳务为公司的主营业务,且为某一时段内履行的履约义务.(2)12月31日,计算本月应交城市维护建设税7万元及教育费附加3.5万元.(3)12月31日,结转固定资产出售净收益14万元.要求:根据上述资料,不考虑其他因素,回答下列小题.(金额单位:万元)【问题3】【不定项选择题】根据上述全部资料,该公司2019年度利润表”所得税费用”为()万元.

(万元)借方发生额贷方发生额主营业务收入500主营业务成本200税金及附加10管理费用40资料二:2019年12月发生如下交易或事项:(1)12月1日,与乙公司签订一项为期三个月的装修合同,合同约定装修价款50万元,增值税4.5万元(增值税税率9%).2019年12月31日,该项劳务的完工进度为25%,乙公司按完工进度支付价款及相应的增值税,开具增值税专用发票,款项存入银行.至2019年12月31日,累计发生劳务成本10万元(均为装修人员薪酬),估计还将发生劳务成本30万元.该装修劳务为公司的主营业务,且为某一时段内履行的履约义务.(2)12月31日,计算本月应交城市维护建设税7万元及教育费附加3.5万元.(3)12月31日,结转固定资产出售净收益14万元.要求:根据上述资料,不考虑其他因素,回答下列小题.(金额单位:万元)【问题3】【不定项选择题】根据上述全部资料,该公司2019年度利润表”所得税费用”为()万元.

下列各项中,关于资产负债表”预收账款”项目填列方法表述正确的是().

某企业2x19年年末”工程物资”科目的余额为100万元,”发出商品”科目的余额为80万元,”原材料”科目的余额为100万元,”材料成本差异”科目的贷方余额为10万元,”生产成本”科目的余额为50万元,”库存商品”科目的余额为150万元,”存货跌价准备”科目的余额为30万元.假定不考虑其他因素,该企业2x19年12月31日,资产负债表中”存货”项目的金额为()万元.