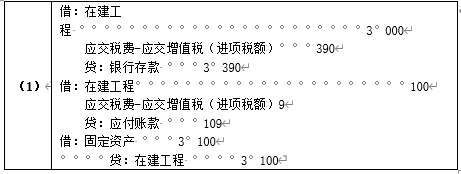

13【题干】甲有限责任公司为增值税一般纳税人,2019年1月初”固定资产”科目借方余额为2525万元,”累计折旧”科目贷方余额为200万元,固定资产未发生减值.2019年发生与固定资产相关的经济业务如下:(1)5月10日,购入需要安装的生产设备一台,取得增值税专用发票注明价款3000万元,增值税390万元,款项以银行存款支付.同日,将设备交付安装,5月15日取得安装费增值税专用发票注明安装费100万元,增值税9万元,安装费和增值税尚未支付.5月20日,设备达到预定可使用状态,预计使用年限10年,预计净残值率4%,直线法计提折旧.(2)7月10日,因遭受台风毁损一座库房,原值25万元,已计提折旧10万元.应收保险公司理赔款3万元,以银行存款支付清理费0.5万元(不考虑增值税),7月20日库房清理完毕.(3)12月10日,收到乙公司作为首次资本投入的不需安装的生产设备一台,投资合同约定的价值为400万元,增值税为52万元,合同约定的价值与公允价值相符.乙公司开具增值税专用发票并支付税款,其投资在甲公司注册资本中享有的份额为300万元.(4)12月31日,企业全部固定资产未出现减值迹象.除当年新增设备计提的折旧外,其他固定资产当年计提折旧236.4万元.要求:根据上述资料,分析回答下列小题(金额单位:万元).【问题1】【不定项选择题】根据资料(1),甲公司取得生产设备相关会计处理正确的是().

答案解析

解析:

相关题目

6【题干】某企业为增值税一般纳税人,适用的增值税税率为13%.2019年10月初,M产品无库存产成品;M产品的在产品数量为2000件,其成本包括直接材料150万元,直接人工100万元,制造费用50万元.2019年第四季度该企业发生相关经济业务如下:(1)10月31日,经计算,本月生产M产品发生直接材料费用30万元,直接人工费用20万元,制造费用10万元.月末M产品完工入库1200件,在产品800件,其平均完工程度为50%.生产M产品耗用的原材料随加工进度陆续投入.该企业采用约当产量比例法分配完工产品和在产品成本.(2)11月5日,销售M产品1000件,每件不含税售价0.3万元,开出的增值税专用发票上注明的价款为300万元,增值税税额为39万元,以银行存款为客户代垫运杂费5万元(不考虑增值税).客户以商业汇票结算全部款项,企业已收到票据.(3)12月1日,该企业以其生产的10件M产品作为福利发放给本企业销售人员.每件不含税价格为0.3万元,与计税价格一致.(4)12月20日,因自然灾害造成20件M产品毁损,残料估价0.5万元已作为原材料验收入库,应收保险公司赔偿2万元.要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示).【问题5】【不定项选择题】根据期初资料和资料(1)与资料(4),下列各项中,关于M产品毁损相关处理结果表述正确的是().

6【题干】某企业为增值税一般纳税人,适用的增值税税率为13%.2019年10月初,M产品无库存产成品;M产品的在产品数量为2000件,其成本包括直接材料150万元,直接人工100万元,制造费用50万元.2019年第四季度该企业发生相关经济业务如下:(1)10月31日,经计算,本月生产M产品发生直接材料费用30万元,直接人工费用20万元,制造费用10万元.月末M产品完工入库1200件,在产品800件,其平均完工程度为50%.生产M产品耗用的原材料随加工进度陆续投入.该企业采用约当产量比例法分配完工产品和在产品成本.(2)11月5日,销售M产品1000件,每件不含税售价0.3万元,开出的增值税专用发票上注明的价款为300万元,增值税税额为39万元,以银行存款为客户代垫运杂费5万元(不考虑增值税).客户以商业汇票结算全部款项,企业已收到票据.(3)12月1日,该企业以其生产的10件M产品作为福利发放给本企业销售人员.每件不含税价格为0.3万元,与计税价格一致.(4)12月20日,因自然灾害造成20件M产品毁损,残料估价0.5万元已作为原材料验收入库,应收保险公司赔偿2万元.要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示).【问题4】【不定项选择题】根据期初资料和资料(1)与资料(3),下列各项中,关于该企业将M产品发放给销售人员的会计处理结果表述正确的是().

6【题干】某企业为增值税一般纳税人,适用的增值税税率为13%.2019年10月初,M产品无库存产成品;M产品的在产品数量为2000件,其成本包括直接材料150万元,直接人工100万元,制造费用50万元.2019年第四季度该企业发生相关经济业务如下:(1)10月31日,经计算,本月生产M产品发生直接材料费用30万元,直接人工费用20万元,制造费用10万元.月末M产品完工入库1200件,在产品800件,其平均完工程度为50%.生产M产品耗用的原材料随加工进度陆续投入.该企业采用约当产量比例法分配完工产品和在产品成本.(2)11月5日,销售M产品1000件,每件不含税售价0.3万元,开出的增值税专用发票上注明的价款为300万元,增值税税额为39万元,以银行存款为客户代垫运杂费5万元(不考虑增值税).客户以商业汇票结算全部款项,企业已收到票据.(3)12月1日,该企业以其生产的10件M产品作为福利发放给本企业销售人员.每件不含税价格为0.3万元,与计税价格一致.(4)12月20日,因自然灾害造成20件M产品毁损,残料估价0.5万元已作为原材料验收入库,应收保险公司赔偿2万元.要求:根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示).【问题1】【不定项选择题】根据期初资料和资料(1),下列计算结果正确的是().

5【题干】甲公司为一家综合性企业,适用增值税税率为13%.该公司职工总数为1000人,其中700人是生产工人,200人为行政管理人员,100人为车间管理人员.资产负债表中股东权益各项目余额为:股本1000万元,资本公积500万元,盈余公积500万元,未分配利润1000万元.2019年甲公司发生有关经济业务如下:(1)3月,甲公司当月应发工资2000万元,其中:生产工人工资1500万元;车间管理人员工资200万元,管理部门管理人员工资300万元.根据甲公司所在地政府规定,甲公司应当按照职工工资总额的10%和8%计提并缴存医疗保险费和住房公积金.甲公司分别按照职工工资总额的2%和8%计提工会经费和职工教育经费.(2)5月15日,甲公司决定以其生产的产品作为节日福利发放给公司每名职工.每个产品的售价为1万元,成本为0.7万元.已开具了增值税专用发票.假定甲公司于当日将产品发放给各职工.(3)7月甲公司根据”工资费用分配汇总表”结算本月应付职工工资总额2930万元,其中企业代扣职工房租32万元,代垫职工家属医药费2万元.另外按税法规定代扣代缴职工个人所得税共计150万元;(4)委托证券公司发行了新增普通股500万股,每股面值1元,每股发行价格6元,按照发行价的3%向证券公司支付相关手续费.(5)自2019年1月1日起,甲公司实行累积带薪缺勤制度.该制度规定,每个职工每年可享受7个工作日带薪年休假,未使用的年休假只能向后结转一个日历年度,超过1年未使用的权利作废;职工休年休假时,首先使用当年可享受的权利,不足部分再从上年结转的带薪年休假中扣除;职工离开公司时,对未使用的累积带薪年休假无权获得现金支付.2019年12月31日,每个职工当年平均未使用带薪年休假为7天.甲公司预计2020年有950名职工将享受不超过6天的带薪年休假,剩余50名职工每人将平均享受9天年休假,假定这50名职工全部为总部管理人员,该公司平均每名职工每个工作日工资为500元.假定不考虑其他因素以及所得税影响.【问题1】【不定项选择题】根据资料(1),下列各项关于甲公司3月份职工薪酬的会计处理正确的是().

下列各项中,属于短期职工薪酬的有().

下列各项中,应作为职工薪酬计入相关资产成本的有().

下列各项中,属于企业应付职工薪酬核算内容的有().

下列各项中,属于”应付职工薪酬”核算内容的有().

下列各项中,应通过”应付职工薪酬”科目核算的有().

下列关于应付账款说法正确的有().