×

单选题

1725.甲公司接受乙公司材料出资,投资双方确认其价值为100万元(不含增值税),增值税专用发票上注明的增值税额为13万元。乙公司通过该项投资在甲公司注册资本中占有的份额为80万元。甲公司在编制会计分录时,记入“资本公积”科目贷方的金额为()。

A

20万元

B

33万元

C

80万元

D

113万元

答案解析

正确答案:B

解析:

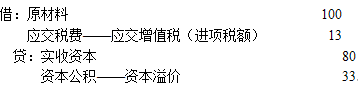

解析:企业收到投资者投入的货币资金时,按其实际收到的资金,借记“库存现金”“银行存款”科目,按其在实收资本中所拥有的份额,贷记“实收资本”科目,按其差额,贷记“资本公积——资本溢价”科目。因此计入“资本公积”科目贷方的金额为:100+13-80=33(万元)。相关会计分录如下:rn

题目纠错

2022年初级审计师题库

相关题目

单选题

1124.审计人员对应付账款内部控制测评之后,初步判断存在舞弊问题,为了进一步加以证实。最佳的抽查方法是()。

单选题

1123.审计人员现场观察,发现被审计单位经营用房屋扩建部分已投入使用2年,审查账面记录得知仍在“在建工程”科目中反映,正确的处理应为()。

单选题

1122.审查某企业“预付账款”项目,发现有预付K公司货款80万元,在“应付账款”科目有应付K公司货款50万元。审计人员向被审计单位会计主管查询后,查明是由于货物办理入库时未说明应冲转原来已预付的货款所引起的,应提请被审计单位调整的分录为()。

单选题

1121.审查应付票据,发现其中两份由于资金短缺未能按期支付,但账面记录未作调整,审计人员应提请被审计单位将其调整为()。

单选题

1120.审查某企业采购业务,发现2019年12月28日购入材料10万元,已包括在当年存货盘点范围之内。购货发票于2020年1月9日收到,并记入2020年1月份账户。2019年12月没有对这项业务的入库和负债进行相应的记录,审计人员应()。

单选题

1119.下列各项中,属于对应付债券期末余额是否存在而进行审查的是()。

单选题

1118.被审计单位采用计算机处理采购业务,订货单、验收单均没有纸质凭证,审计人员准备对付款正确性进行测试,最佳审计程序是()。

单选题

1117.固定资产累计折旧审计的主要目标不应包括()。

单选题

1116.由验收部门填制的有关收到商品的名称、种类、数量、供应商名称和订单号等资料的凭证是()。

单选题

1115.关于应付款项的函证程序,下列说法不正确的是()。