1120.审查某企业采购业务,发现2019年12月28日购入材料10万元,已包括在当年存货盘点范围之内。购货发票于2020年1月9日收到,并记入2020年1月份账户。2019年12月没有对这项业务的入库和负债进行相应的记录,审计人员应()。

答案解析

解析:

相关题目

1729.下列各项中,应当在现金流量表“经营活动产生的现金流量”部分列示的是()。

1728.2017年度,企业应交所得税为300万元,递延所得税负债年末数为40万元,年初数为100万元,该企业递延所得税的影响计入当期损益。不考虑其他因素。该企业年末确认的所得税费用是()万元。

1727.下列各项中,应记入“销售费用”科目的是()。

1726.下列事项中,记入“其他综合收益”科目的是()。

1725.甲公司接受乙公司材料出资,投资双方确认其价值为100万元(不含增值税),增值税专用发票上注明的增值税额为13万元。乙公司通过该项投资在甲公司注册资本中占有的份额为80万元。甲公司在编制会计分录时,记入“资本公积”科目贷方的金额为()。

1724.2018年5月1日,A公司从二级市场以每股5元的价格购入B公司发行的股票20万股,将其指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资。2018年12月31日,该股票的市场价格为每股5.5元。2019年12月31日,该股票的市场价格为每股4.75元。2019年12月31日,累计确认的其他综合收益为()万元。

1723.某企业年初所有者权益为160万元,本年实现净利润300万元,本年提取盈余公积30万元,宣告发放现金股利20万元。假定不考虑其他因素,年末所有者权益的金额是()。

1722.企业回购并注销发行在外的股份,回购价款超过股票面值的部分,应顺次冲减的会计科目是()。

1721.下列各项经济业务中,导致企业所有者权益总额发生变动的是()。

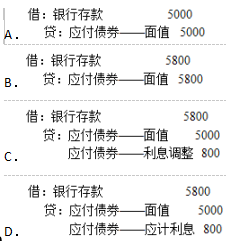

1720.某企业2018年3月1日发行票面利率为8%的5年期一次还本付息债券,债券面值为5000万元,发行价格为5800万元,不考虑其他因素,债券发行日企业正确的会计处理是(单位为万元)()。rn rn

rn