×

相关题目

单选题

10该公司因处置该交易性金融资产对当期营业利润的影响为()元。

单选题

92011年l2月31日,该公司因交易性金融资产业务计入公允价值变动损益的金额为()元。

单选题

8该公司取得交易性金融资产的入账价值为()元。

单选题

7根据下列材料回答下列各题。某公司为上市公司,2011年--2012年发生如下业务:(1)2011年4月10日,该公司以赚取差价为目的从二级市场上购入股票10000股,作为交易性金融资产,取得时公允价值为每10.2元,含已宣告但尚未发放的现金股利0.2元,另支付交易费用200元,全部款项以银行存款支付。(2)2011年5月20日收到最初支付价款中所含的现金股利。(3)2011年l2月31日,乙公司股票的公允价值为每股l2元。(4)2012年7月16日,甲公司将持有的乙公司股票全部对外出售,每股15元,支付交易费用300元。根据上述资料,回答下列问题:该公司发生的下列事项中,发生时不影响“投资收益”的是()。

单选题

6该企业的下列各项费用中,应计入存货成本的是()。

单选题

5采用月末一次加权平均法和采用先进先出法对企业利润总额影响的差额为()元。

单选题

4本月发出材料按先进先出法计价时,应计人在建工程的金额为()元。

单选题

3该企业采用月末一次加权平均法计算发出材料成本时,发出材料计入制造费用的金额为()元。

单选题

2该企业6月末的材料成本为()元。

单选题

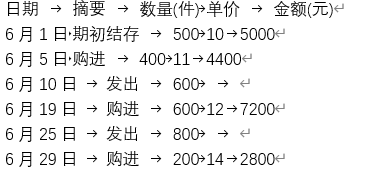

1根据下列材料回答下列各题。某工业企业6月份甲种材料的购进、发出和结存情况如下:单位:元 本月发出的材料中,65%用于在建工程,20%用于生产车间共同耗费(所生产的产品尚未对外销售),7.5%用于企业管理部门耗费,7.5%用于销售部门耗费。根据上述资料,回答下列问题:企业采用移动加权平均法计算发出材料成本时,6月5日、6月19日购进材料后的移动加权平均单价分别是()元。

本月发出的材料中,65%用于在建工程,20%用于生产车间共同耗费(所生产的产品尚未对外销售),7.5%用于企业管理部门耗费,7.5%用于销售部门耗费。根据上述资料,回答下列问题:企业采用移动加权平均法计算发出材料成本时,6月5日、6月19日购进材料后的移动加权平均单价分别是()元。