相关题目

2企业发生赊销商品业务,下列各项中不影响应收账款入账金额的是()。

1下列各项中,不应列入资产负债表“应收账款“项目的是()。

18以下华筑公司贴现时应作的会计处理中,错误的是()。

172013年3月1日,应收票据贴现时计入财务费用的金额为()万元。

162013年2月1日,应收票据背书转让时减少的票据账面价值为()万元。

15根据资料一,2012年年末应计提的应收款项坏账准备为()万元。

14华筑公司本期发生的下列事项中,应计入“坏账准备”账户贷方的有()。

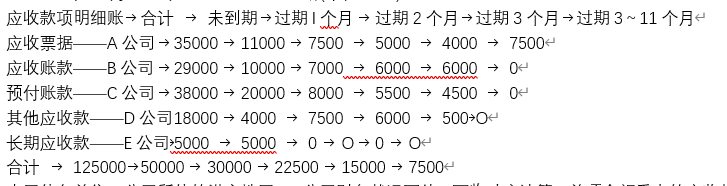

13根据下列材料回答下列各题。华筑公司为增值税一般纳税人,有关公司应收款项的资料如下:(1)2012年1月1日起采用账龄分析法计提坏账准备,年初坏账准备无余额,账龄分析情况如下表所示:华筑公司2012年12月31日应收账款明细账账龄(单位:万元)  由于债务单位E公司所处的洪灾地区,E公司财务状况不佳,面临破产清算,单项金额重大的应收款项为应收E公司未到期货款5000万元,其未来现金流量为2013年预计收回500万元,2014年预计收回1000万元,2015年预计收回2000万元,其余款项预计无法收回。假定对于单项金额重大的应收款项,单独进行减值测试,对于经单独测试后未减值的应收款项一起按类似信用风险特征划分为若干组合,按这些应收款项组合在资产负债表日余额的一定比例计算确定减值损失,计提坏账准备。已知部分时间价值系数如下:1年2年3年5%的复利现值系数0.95240.90700.8638华筑公司坏账准备计提比例如下:应收账款账龄估计损失(%)未到期O.5过期l个月1过期2个月2过期3个月3过期3个月以上5(2)2013年1月1日取得应收票据,票据面值为1000万元,6个月期限;2013年2月1日将该票据背书转让购进原材料,专用发票注明价款为1000万元,进项税额为170万元,差额部分通过银行支付。(3)2013年1月1日取得应收票据,票据面值为2000万元,6个月期限;2013年3月1日,企业以不附追索权方式将该票据贴现(出售金融资产),实际收到款项1984万元存人银行。根据上述资料,回答以下问题。2012年年末,长期应收款——E公司应计提的坏账准备为()万元。

由于债务单位E公司所处的洪灾地区,E公司财务状况不佳,面临破产清算,单项金额重大的应收款项为应收E公司未到期货款5000万元,其未来现金流量为2013年预计收回500万元,2014年预计收回1000万元,2015年预计收回2000万元,其余款项预计无法收回。假定对于单项金额重大的应收款项,单独进行减值测试,对于经单独测试后未减值的应收款项一起按类似信用风险特征划分为若干组合,按这些应收款项组合在资产负债表日余额的一定比例计算确定减值损失,计提坏账准备。已知部分时间价值系数如下:1年2年3年5%的复利现值系数0.95240.90700.8638华筑公司坏账准备计提比例如下:应收账款账龄估计损失(%)未到期O.5过期l个月1过期2个月2过期3个月3过期3个月以上5(2)2013年1月1日取得应收票据,票据面值为1000万元,6个月期限;2013年2月1日将该票据背书转让购进原材料,专用发票注明价款为1000万元,进项税额为170万元,差额部分通过银行支付。(3)2013年1月1日取得应收票据,票据面值为2000万元,6个月期限;2013年3月1日,企业以不附追索权方式将该票据贴现(出售金融资产),实际收到款项1984万元存人银行。根据上述资料,回答以下问题。2012年年末,长期应收款——E公司应计提的坏账准备为()万元。

12该公司因该交易性金融资产累计计人投资收益科目的金额为()元。

11下列项目中,按《企业会计准则》的规定不影响该公司“交易性金融资产——成本”的是()。