20.”银杏亦称白果树、公孙树,银杏科。落叶乔木,高可达 40 米。”这段话所使用的说明方法是( )

答案解析

解析:

相关题目

20.辽宁兴达有限责任公司与辽宁宏天有限责任公司为增值税一般纳税人。辽宁兴达有限责任公司 2023 年 5 月 23 日从辽宁宏天有限责任公司购买原材料 1 000 千克,增值税专用发票上注明材料价款 30 000 元,增值税税额 3 900 元,材料如数验收入库。用现金支付及时达物流公司运费 1 000 元,增值税额 90 元。以下对收料单填写表述不正确的是( )。

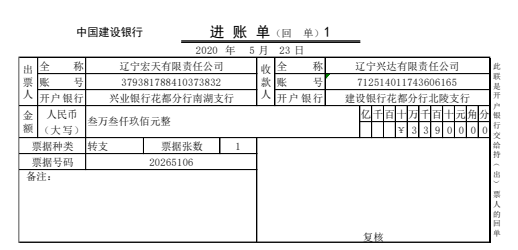

19.辽宁兴达有限责任公司与辽宁宏天有限责任公司为增值税一般纳税人。辽宁宏天有限责任公司向辽宁兴达有限责任公司销售产品一批,增值税专用发票上注明价款 30 000 元,增 值税税额 3 900 元,收到转账支票一张准备存入银行。以下对进账单填写表述正确的是( )。

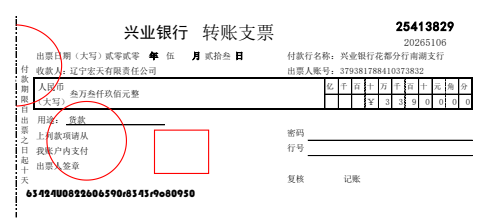

18.辽宁兴达有限责任公司与辽宁宏天有限责任公司为增值税一般纳税人。辽宁兴达有限责任公司从辽宁宏天有限责任公司购买材料一批,增值税专用发票上注明材料价款 30 000 元, 增值税税额 3 900 元,出纳员张红开出转账支票一张。以下对支票正联填写表述正确的是( )。

17.辽宁兴达有限责任公司与辽宁宏天有限责任公司为增值税一般纳税人。辽宁兴达有限责任公司从辽宁宏天有限责任公司购买材料一批,增值税专用发票上注明材料价款 30 000 元, 增值税税额 3 900 元,出纳员张红开出转账支票一张。以下对支票存根联填写表述正确的是( )。

16.辽宁兴达有限责任公司与辽宁宏天有限责任公司为增值税一般纳税人。辽宁兴达有限责任公司从辽宁宏天有限责任公司购买材料一批,增值税专用发票上注明材料价款 30 000 元, 增值税税额 3 900 元,采购员高应填写付款申请单。以下对付款申请单填写表述正确的是( )。

15.各种账簿要按页次顺序连续登记,不得跳行、隔页,如果发生跳行、隔页时,以下错误的做法是( )。

14.会计账簿登记中,根据不同情况,对”过次页”的本页合计数的计算表述不正确的是( )。

13.下列可以逐日逐笔登记,也可以定期汇总登记的明细账是( )。

12.账簿记录中的日期,应该填写( )日期。

11.下列账簿记录的书写方法不正确的是( )。