32.按照无功电能表的计量结果和有功电能表的计量结果就可以计算出用电的()。

答案解析

相关题目

5.甲公司是一家电子器件制造企业,拟投资建设一条新产品生产线,正在进行项目的可行性研究,相关资料如下:(1)该生产线需投资5000万元,其中固定资产4000万元,营运资本1000万元,均在2021年年末支付。固定资产按直线法计提折旧,折旧年限4年,无残值,预计4年后变现价值为0。按税法相关规定,当年折旧可在当年抵扣所得税,,营运资本在项目结束后全部收回。该项目无建设期,2022年即可正常运营,项目期限4年,每年营业收入4000万元、变动成本(全部为付现变动成本)1440万元,付现固定成本600万元。(2)该项目所需资金拟通过贷款和权益融资:银行贷款2500万元,年利率6.6%:发行普通股权益融资2500万元。据估计,甲公司权益资本成本对本公司税后债务资本成本的风险溢价为4.1%。(3)2021年末甲公司所有者权益24000万元。如果不投资该生产线,甲公司2022年没有新增投资,不进行权益融资和股票回购,也不进行利润分配,原有业务净利润预计为6000万元(4)甲公司每年对管理层的业绩评价采用关键绩效指标法,要求权益净利率(净利润/当年年末所有者权益)不得低于20%。(5)企业所得税税率25%。问题:1.计算甲公司新生产线投资项目的权益资本成本和加权平均资本成本2.分别计算甲公司投资新生产线和不投资新生产线情况下2022年的权益净利率(净利润/年末所有者权益),判断甲公司管理层是否应该投资该项目,并说明理由。

4.2×23年12月31日,甲公司生产线账面原值1983万元,在对该生产线进行检查时发现其存在减值迹象。在减值测试过程中,甲公司预计该生产线在未来4年内每年产生的现金流量净额分别为200万元、300万元、400万元、600万元,预计第5年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金流量净额合计为400万元;假定按照5%的折现率和相应期间的时间价值系数计算该生产线未来现金流量的现值是合适的;该生产线的公允价值减去处置费用后的净额为1500万元。已知,复利现值系数如下:(P/F,5%,1)=0.9524;(P/F,5%,2)=0.9070;(P/F,5%,3)=0.8638;(P/F,5%,4)=0.8227;(P/F,5%,5)=0.7835。计算甲公司2×23年12月31日该生产线的可收回金额;计算2×23年12月31日该生产线应计提的固定资产减值准备金额,并编制相应的会计分录。

3.审计组对丙公司仓库进行检查,发现仓库中存放着以下类型的存货:(1)第三方寄销的B产品(2)来料加工的C材料(3)已办理提货手续并确认销售但尚未装运出库的D产品(4)已验收入库但尚未付款的E材料问:以上哪些存货的所有权不属于丙公司?

2.2015年3月5日,田某、蔡某、王某、陈某投资设立A股份有限公司(以下简称A公司)。其中田某、陈某分别以现金100万元出资,蔡某以自己的一套房屋作价200万元出资,王某以其知识产权作价50万元出资。同时公司章程规定,田某、蔡某、王某、陈某按照1:1:1:1的比例平均分配利润。4月1日,蔡某即将其房屋交付给公司使用,但是一直未办理过户登记手续。7月1日,公司债权人姚某向人民法院主张认定蔡某未履行出资义务,同时承担相应的赔偿责任。8月1日,A公司在上海证券交易所上市,同时聘任公司总经理的妻弟万某为公司独立董事。10月1日,A公司为开拓市场,决定增加注册资本100万元,在股东大会上,股东王某投了反对票,同时请求公司以合理价格回购其所持的全部股份,遭到公司拒绝。11月20日,王某拟退出公司,将所持有的股份全部转让给第三人薛某。要求:根据上述材料,回答问题。(1)公司章程关于分配利润的约定是否符合法律规定?并说明理由。(2)人民法院是否可以直接认定股东蔡某未履行出资义务?并说明理由。(3)万某是否符合独立董事的任职资格?并说明理由。(4)公司是否有权拒绝股东王某回购请求?并说明理由。(5)王某将其所持有的股份全部转让给薛某是否符合规定?并说明理由。

1.甲公司期末存货采用成本与可变现净值孰低计量。有关资料如下:(1)2×20年12月31日,甲公司结存A产品100件,每件成本为8万元,账面余额为800万元,A产品的市场价格为每件8.1万元,对于A产品,甲公司与另一企业已签订一份不可撤销合同,该合同规定甲公司以每件8.5万元向该企业销售60件A产品,预计销售每件A产品还将发生相关税费0.3万元。(2)2×20年12月31日,甲公司结存B在产品150件,每件成本为5万元,账面余额为1500万元。B在产品专门用于生产B产成品,B产成品的市场价格为8.5万元,将每件B在产品加工成产成品预计还将发生成本3.8万元,预计销售每件B产成品将发生相关税费0.5万元。(3)2×20年12月31日,甲公司持有乙原材料300件,成本为每件5.3万元。每件乙原材料可加工成一件C产品,加工过程中需发生的费用为每件0.8万元,销售过程中估计将发生运输费用为每件0.2万元。2×20年12月31日,乙原材料的市场价格为每件5.1万元,C产品的市场价格为每件6万元。假定甲公司存货按单个项目计提存货跌价准备,2×20年12月31日计提存货跌价准备前,存货跌价准备余额为0,不考虑增值税及其他因素的影响。要求:(1)根据资料(1),计算2×20年12月31日A产品应当确认的资产减值损失金额,并编制2×20年年末与计提资产减值相关的会计分录。(2)根据资料(2),计算2×20年12月31日B在产品应当确认的资产减值损失金额,并编制2×20年年末与计提资产减值相关的会计分录;(3)根据资料(3),计算2×20年12月31日乙原材料应当确认的资产减值损失金额,并编制2×20年年末与计提资产减值相关的会计分录。

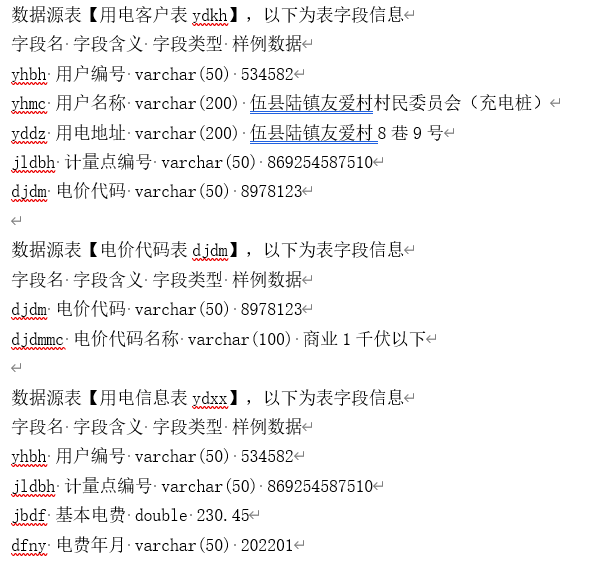

2.审计人员张某作为A公司中经济责任审计市场营销小组长,审计发现该公司电费抄核收过程中出现充电桩用户电费计算有误情况。已知审计规则【用户名称包含“充电桩”、“电动汽车”,但其下计量点电价均未执行大工业电价,或者执行了大工业电价但收取了基本电费的数据即为疑点数据(暂不考虑用户增减容情况)】 如果你是张某,可以如何基于上述信息在审计数据分析工具中构建数据模型,输出疑点数据,请写出相关的SQL语句。

如果你是张某,可以如何基于上述信息在审计数据分析工具中构建数据模型,输出疑点数据,请写出相关的SQL语句。

1.审计人员李某作为A公司中经济责任审计物价行政小组长,审计发现该公司存在两部制电价异常情况。李某通过使用审计数据分析工具,将疑点数据输出到疑点查证-疑点箱(疑点数据如下表所示)。简述李某在审计数据分析工具从元数据到疑点查证的流程。

16.2023年2月,某审计组对甲公司2022年度财务收支进行了审计。有关情况和资料如下:1.甲公司规定购置固定资产需要严格执行购置计划和预算,并经适当管理层审核批准,严格执行固定资产的验收程序。2.甲公司2019年购置了大量固定资产,年末固定资产原值比上年末大幅增加,审计人员认为有必要执行相应的审计程序对新购入固定资产的真实性进行审查。问题:2.针对资料2,审计组可用于审查新购入固定资产真实性的实质性程序为()。

16.2023年2月,某审计组对甲公司2022年度财务收支进行了审计。有关情况和资料如下:1.甲公司规定购置固定资产需要严格执行购置计划和预算,并经适当管理层审核批准,严格执行固定资产的验收程序。2.甲公司2019年购置了大量固定资产,年末固定资产原值比上年末大幅增加,审计人员认为有必要执行相应的审计程序对新购入固定资产的真实性进行审查。问题:1.资料1中,审计组为了确定甲公司固定资产购置环节内部控制是否得到有效控制,应当实施的控制测试为()。

15.审计组对A公司开展任中经济责任审计时,发现该公司有一项房屋装修项目,合同金额为50万,合同内容为主楼和2栋副楼内外部墙面粉刷及贴瓷砖工作。审计过程中发现,该项目实施过程中仅对主楼和1栋副楼进行了墙面粉刷和贴瓷砖工作,合同结算时将50万全额支付给了施工单位。上述场景中存在的问题有哪些?