×

简答题

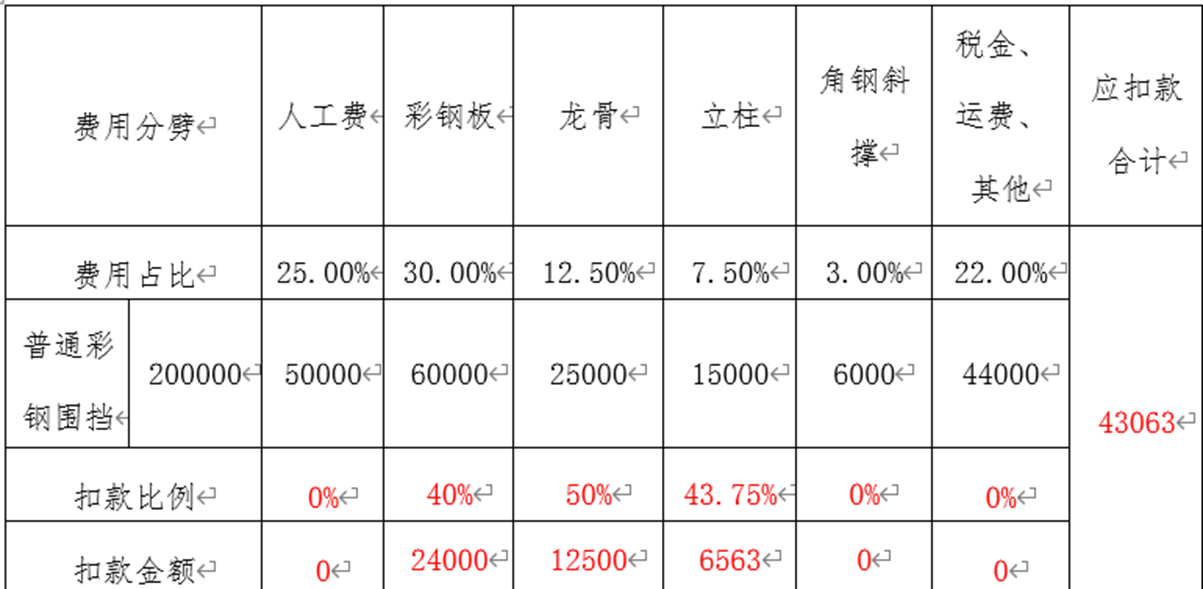

10、围挡实测实量不合格扣款:项目彩钢围挡合同,合同中围挡约定彩钢板厚度0.5mm,实测板厚0.3mm;围挡立柱约定80*80mm空心方管,实测立柱50*40mm;约定龙骨30*30*2mm方管,实测30*30*1mm方管,角钢斜撑符合要求,如不考虑实测扣款总计应结算金额为200000元整,根据实测实量结果,及费用占比分劈,计算其应扣款金额,空白处列明结算过程,根据计算结果填写下表(保留整数即可):

10、围挡实测实量不合格扣款:项目彩钢围挡合同,合同中围挡约定彩钢板厚度0.5mm,实测板厚0.3mm;围挡立柱约定80*80mm空心方管,实测立柱50*40mm;约定龙骨30*30*2mm方管,实测30*30*1mm方管,角钢斜撑符合要求,如不考虑实测扣款总计应结算金额为200000元整,根据实测实量结果,及费用占比分劈,计算其应扣款金额,空白处列明结算过程,根据计算结果填写下表(保留整数即可):

答案解析

正确答案:答:人工费、角钢及税金运费等不需要扣款;

合同中约定彩钢板厚度0.5mm,实测板厚0.3mm,

亏损比例为:(0.5-0.3)/0.5=40%;

合同中约定围挡立柱应使用80*80mm空心方管,实测立柱50*40mm,

亏损比例为:(80+80-50-40)/(80+80)=43.75%;

合同中约定龙骨30*30*2mm方管,实测30*30*1mm方管,

亏损比例为:(2-1)/2=50%;

合同中约定彩钢板厚度0.5mm,实测板厚0.3mm,

亏损比例为:(0.5-0.3)/0.5=40%;

合同中约定围挡立柱应使用80*80mm空心方管,实测立柱50*40mm,

亏损比例为:(80+80-50-40)/(80+80)=43.75%;

合同中约定龙骨30*30*2mm方管,实测30*30*1mm方管,

亏损比例为:(2-1)/2=50%;

解析:

解析:1、是否按照比例进行扣除、应扣的是否扣除、不应扣的项是否未扣。2、如果计算结果错误,但根据作答,判断此人知道怎么计算,且关键点应用正确,可酌情给分。3、如有作答人考虑扣除扣款部分的税费,其他应扣款计算正确,可得满分,税费计算不占分数。 各位批卷人根据作答人的描述,判断是否了解掌握所要求的的知识点真正掌握此项业务,根据作答酌情打分。