×

多选题

下列关于名义利率和有效利率的说法中,正确的有().

A

名义利率是计息周期利率与一个利率周期内计息周期数的乘积

B

有效利率包括计息周期有效利率和利率周期有效利率

C

当计息周期与利率周期相同时,名义利率等于有效利率

D

当计息周期小于利率周期时,名义利率大于有效利率

E

当名义利率一定时,计息期越多,有效年利率越低

答案解析

正确答案:ABC

解析:

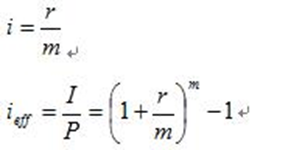

解析:【内容考查】本题考查的是名义利率和有效利率。【选项分析】根据名义利率和有效利率公式: 名义利率r是计息周期利率i与一个利率周期内计息周期数m的乘积;当计息周期与利率周期相同时,即m=1,名义利率等于有效利率;当计息周期小于利率周期时,即m>1,有效利率大于名义利率;当名义利率r一定时,有效利率ieff随计息周期m变化而变化。有效利率包括计息周期有效利率和利率周期有效利率两种情况,其中计息周期有效利率就是计息周期利率。

名义利率r是计息周期利率i与一个利率周期内计息周期数m的乘积;当计息周期与利率周期相同时,即m=1,名义利率等于有效利率;当计息周期小于利率周期时,即m>1,有效利率大于名义利率;当名义利率r一定时,有效利率ieff随计息周期m变化而变化。有效利率包括计息周期有效利率和利率周期有效利率两种情况,其中计息周期有效利率就是计息周期利率。

名义利率r是计息周期利率i与一个利率周期内计息周期数m的乘积;当计息周期与利率周期相同时,即m=1,名义利率等于有效利率;当计息周期小于利率周期时,即m>1,有效利率大于名义利率;当名义利率r一定时,有效利率ieff随计息周期m变化而变化。有效利率包括计息周期有效利率和利率周期有效利率两种情况,其中计息周期有效利率就是计息周期利率。相关知识点:

名义有效利率,计息周期乘积

题目纠错

一级造价工程师-建设工程造价管理(官方)

相关题目

单选题

某项目当基准收益率为12%时,净现值为100万元;当基准收益率为14%时,净现值为-100万元,用试算法可求得其内部收益率为().

单选题

在投资项目经济评价的不确定性分析中,敏感性分析的主要目的是().

单选题

项目敏感性分析方法的主要局限是().

单选题

下列关于财务内部收益率或资本金净利润率的说法中,正确的是().

单选题

下列关于现金流量的说法中,正确的是().

单选题

某企业第一至五年每年初等额投资,年收益率为10%,按复利计息,该企业若想在第5年末一次性回收投资本息1000万元,应在每年初投资()万元.

单选题

某企业前3年每年初借款1000万元,按年复利计息,年利率为8%,第5年末还款3000万元,剩余本息在第8年末全部还清,则第8年末需还本付息()万元.

单选题

在资金时间价值的作用下,下列现金流量图(单位:万元)中,有可能与现金流入现值1200万元等值的是().

单选题

某人连续5年每年末存入银行20万元,银行年利率6%,按年复利计算,第5年年末一次性收回本金和利息,则到期可以回收的金额为()万元.

单选题

某项借款,年名义利率10%,计息周期为月时,则年有效利率是().