19.某新建项目,建设期2年,建设期内贷款分年度均衡发放,且只计息不还款。第1年贷款400万元,第2年贷款600万元,年利率为10%。则该项目的建设期利息为()万元。

答案解析

解析:

相关知识点:

建设期利息分年计算要细心

相关题目

34.关于施工过程中的现场签证,下列说法中不正确的是()。

33.根据《建设工程施工合同(示范文本)》(GF-2017-0201),下列事项应纳入工程变更范围的有()。

32.因发包人原因导致工程延期时,下列索赔事件能够成立的有()。

31.某招标工程项目执行《建设工程工程量清单计价规范》(GB50500-2013),招标工程量清单中某分项工程的工程量为1500m3,施工中由于设计变更调增为1900m3,该分项工程最高投标限价综合单价为40元/m3,投标报价为47元/m3,则该分项工程的结算价为()元。

30.某建设项目业主与甲施工单位签订了施工承包合同,合同中保函手续费为40万元,合同工期为500天。合同履行过程中,因不可抗力事件发生致使开工日期推迟50天,因不可预见的外界条件停工20天,因异常不利的气候条件停工15天,因季节性大雨停工5天,因分包单位延期交工停工10天,上述事件均未发生在同一时间,则甲施工单位可索赔的保函手续费为()万元。

29.如果承包人的实际进度迟于计划进度,发包人向承包人索取的误期赔偿费的计算方法通常是()。

28.由于承包人的原因使工程未在约定的时间内竣工的,对原约定竣工日期后继续施工的工程进行价格调整时,涉及到原约定竣工日期价格指数与实际竣工日期价格指数,则调整价格差额计算应采用()。

27.因物价波动引起的价格调整,可采用价格指数法,在确定可调因子的基本价格指数时,所选择的基准日期是指()。

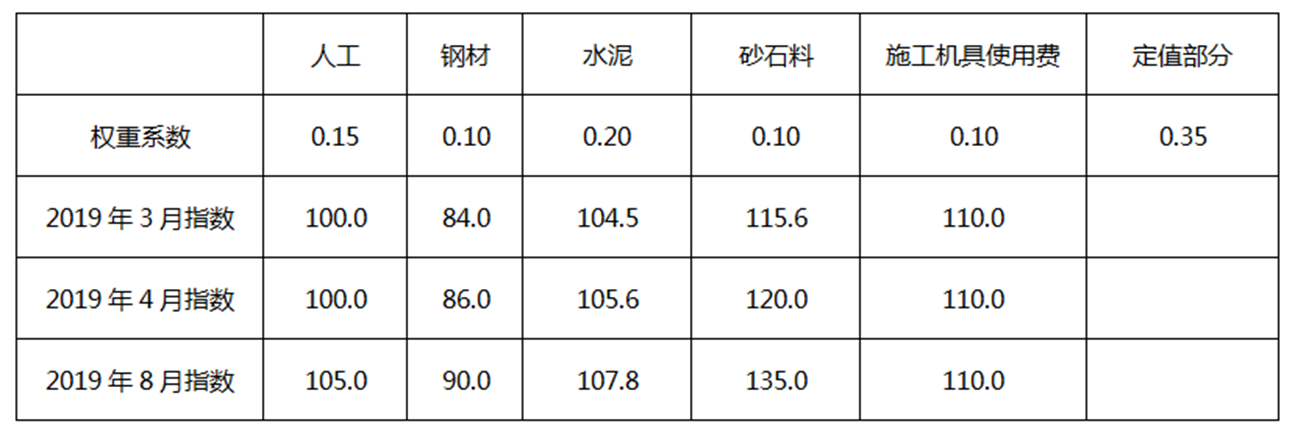

26.某市政工程投标截止日期为2019年4月20日,确定中标人后,工程于2019年6月1日开工。施工合同约定,工程价款结算时人工、钢材、水泥、砂石料及施工机具使用费采用价格指数法调差,各项权重系数及价格指数见下表。2019年8月,承包人当月完成清单子目价款2000万元,当月按已标价工程量清单价格确认的变更金额为200万元,则本工程2019年8月的价格调整金额为()万元。

25.关于工程索赔的相关论述,下列说法正确的是()。