×

单选题

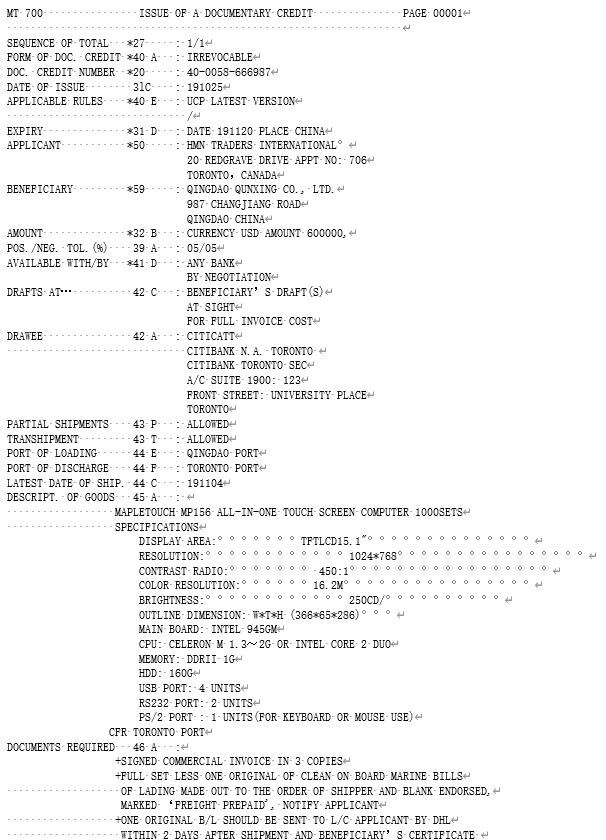

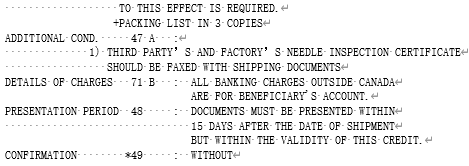

76.阅读信用证内容

76.阅读信用证内容

根据信用证内容选择正确答案,并将答案填入括号内:⑽信用证的受益人( )。

根据信用证内容选择正确答案,并将答案填入括号内:⑽信用证的受益人( )。

A

QINGDAO QUNXING CO., LTD.

B

HMN TRADERS INTERNATIONAL

C

CITIBANK N.A. TORONTO

答案解析

正确答案:A

解析:

解析:(1)银行审证主要审查开证行的政治背景、资信、责任范围,印鉴、密押是否相符,信用证的付款责任是否明确,索汇路线是否安全可靠,以及信用证条款之间是否相互矛盾。(2) 出口商主要依据合同条款审核信用证业务条款与合同条款的一致性。知识点:审核信用证、信用证性质、信用证业务当事人、商品描述、溢短装条款、单据条款、装运条款、费用支付条款

相关题目

单选题

48.国内费用的比率大小和实际业务量的金额大小存在一定的反向比例关系。( )

单选题

47.为了鼓励出口,对出口商品实行退增值税制度,详细退税率可根据出口商品而定。出口成本扣除出口退税额后即为实际成本。( )

单选题

46.出口换汇成本是出口商品的出口总成本与出口外汇(FOB)的净收入之比,如果高于银行外汇买入价则表示盈利。( )

单选题

45.佣金是中间商为买卖双方介绍交易而索取的合理报酬,而折扣按原价给予卖方的价格优惠。( )

单选题

44.商品本币计价改报外币价格,以中国银行公布的人民币对外币的卖出价进行折算。( )

单选题

43.如果合同没有明示或暗示地规定价格或规定价格如何确定,在没有任何相反表示的情况下,双方当事人应视为已默示地引用订立合同时此种货物在有关贸易的类似情况下销售的通常价格。( )

单选题

42.国际贸易实务中常采用固定价格作价方法,更有利于卖方经济核算。( )

单选题

41.货物买卖合同中总值所使用的货币必须与单价所使用的货币一致。总值除用阿拉伯数字填写外,一般还用文字表示。( )

单选题

40.保险单据的出单日期应不迟于装运日期(一般为提单日期)。( )

单选题

39.《伦敦保险协会海洋运输货物保险条款》中的恶意损害险属于附加险别,如果被保险人想对该风险取得保障利益,应在投保ICC( )的同时,加保恶意损害险。( )