( )是银行增加一级资本最快捷的方式.

答案解析

解析:

相关知识点:

留利润增一级资本快

相关题目

风险事件:2011年10月31日,拥有长达200年历史的世界最大期货交易商——全球曼氏金融控股公司(以下简称“全球曼氏金融”)向纽约南区破产法院提交了破产保护申请.相关背景:2010年3月,原新泽西州州长和高盛掌门人乔恩?克辛被任命为全球曼氏金融新一任首席执行官.2011年2月,乔恩?克辛公布在五年内将全球曼氏金融转型为投资银行的计划.全球曼氏金融“看中”因信用评级下滑价格走低但收益率上升的欧洲国家主权债券,于是大量买入来自西班牙、意大利、比利时、爱尔兰和葡萄牙等国家的债券,并将其抵押获取贷款,希望赚得利差.短短几个月,公司持有高达63亿美元的欧债敞口.随着欧债危机的不断加深,2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.10月25日,全球曼氏金融提前公布了截至9月30日的第二财季的财务状况,披露损失高达1.91亿美元,创历史记录,致使公司股价当天暴跌48%.随后在不到一周的时间内,全球曼氏金融市值蒸发已超过2/3.10月31日,在寻求整体或至少部分出售公司以避免破产命运的多轮谈判失败后,全球曼氏金融只好正式提出破产保护申请.根据上述案例描述,下列对商业银行战略风险管理的认识,最恰当的是().

风险事件:2011年10月31日,拥有长达200年历史的世界最大期货交易商——全球曼氏金融控股公司(以下简称“全球曼氏金融”)向纽约南区破产法院提交了破产保护申请.相关背景:2010年3月,原新泽西州州长和高盛掌门人乔恩?克辛被任命为全球曼氏金融新一任首席执行官.2011年2月,乔恩?克辛公布在五年内将全球曼氏金融转型为投资银行的计划.全球曼氏金融“看中”因信用评级下滑价格走低但收益率上升的欧洲国家主权债券,于是大量买入来自西班牙、意大利、比利时、爱尔兰和葡萄牙等国家的债券,并将其抵押获取贷款,希望赚得利差.短短几个月,公司持有高达63亿美元的欧债敞口.随着欧债危机的不断加深,2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.10月25日,全球曼氏金融提前公布了截至9月30日的第二财季的财务状况,披露损失高达1.91亿美元,创历史记录,致使公司股价当天暴跌48%.随后在不到一周的时间内,全球曼氏金融市值蒸发已超过2/3.10月31日,在寻求整体或至少部分出售公司以避免破产命运的多轮谈判失败后,全球曼氏金融只好正式提出破产保护申请.全球曼氏金融提交破产保护申请时,面临的主要风险有().

风险事件:2011年10月31日,拥有长达200年历史的世界最大期货交易商——全球曼氏金融控股公司(以下简称“全球曼氏金融”)向纽约南区破产法院提交了破产保护申请.相关背景:2010年3月,原新泽西州州长和高盛掌门人乔恩?克辛被任命为全球曼氏金融新一任首席执行官.2011年2月,乔恩?克辛公布在五年内将全球曼氏金融转型为投资银行的计划.全球曼氏金融“看中”因信用评级下滑价格走低但收益率上升的欧洲国家主权债券,于是大量买入来自西班牙、意大利、比利时、爱尔兰和葡萄牙等国家的债券,并将其抵押获取贷款,希望赚得利差.短短几个月,公司持有高达63亿美元的欧债敞口.随着欧债危机的不断加深,2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.10月25日,全球曼氏金融提前公布了截至9月30日的第二财季的财务状况,披露损失高达1.91亿美元,创历史记录,致使公司股价当天暴跌48%.随后在不到一周的时间内,全球曼氏金融市值蒸发已超过2/3.10月31日,在寻求整体或至少部分出售公司以避免破产命运的多轮谈判失败后,全球曼氏金融只好正式提出破产保护申请.2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.此时全球曼氏金融面临的最主要风险有().

风险事件:2011年10月31日,拥有长达200年历史的世界最大期货交易商——全球曼氏金融控股公司(以下简称“全球曼氏金融”)向纽约南区破产法院提交了破产保护申请.相关背景:2010年3月,原新泽西州州长和高盛掌门人乔恩?克辛被任命为全球曼氏金融新一任首席执行官.2011年2月,乔恩?克辛公布在五年内将全球曼氏金融转型为投资银行的计划.全球曼氏金融“看中”因信用评级下滑价格走低但收益率上升的欧洲国家主权债券,于是大量买入来自西班牙、意大利、比利时、爱尔兰和葡萄牙等国家的债券,并将其抵押获取贷款,希望赚得利差.短短几个月,公司持有高达63亿美元的欧债敞口.随着欧债危机的不断加深,2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.10月25日,全球曼氏金融提前公布了截至9月30日的第二财季的财务状况,披露损失高达1.91亿美元,创历史记录,致使公司股价当天暴跌48%.随后在不到一周的时间内,全球曼氏金融市值蒸发已超过2/3.10月31日,在寻求整体或至少部分出售公司以避免破产命运的多轮谈判失败后,全球曼氏金融只好正式提出破产保护申请.全球曼氏金融买入欧洲国家主权债券,并将其抵押获取贷款.此业务决策给全球曼氏金融带来的三个主要风险是().

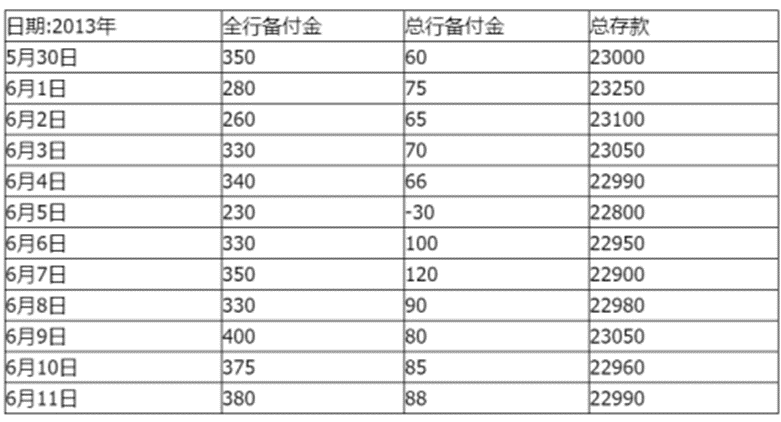

2013年6月3日,A银行总行资产负债管理委员会( )会议上,资产负债管理部总经理严厉指出,我行流动性覆盖率指标( )仅为74%,已经跌破监管红线,不能仅为业务部门的盈利目标而忽视流动性风险管理,目前金融同业务线未来一个月内现金流负缺口太大,必须降低流动性风险敞口,否则可能面临流动性危机.6月5日,A银行日间现金流管理出现问题,出款按时划出,但几笔进款未能按时到账,导致日终(17:00)在央行备付金账户出现30亿的透支额.5月30日至6月11日A银行备付金情况参见表6—1.表6—1 6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.LCR旨在确保商业银行具有充足的合格流动性资产,能够在国务院银行业监督管理机构规定的流动性压力情景下,通过变现这些资产满足未来至少()日的流动性需求.

6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.LCR旨在确保商业银行具有充足的合格流动性资产,能够在国务院银行业监督管理机构规定的流动性压力情景下,通过变现这些资产满足未来至少()日的流动性需求.

2013年6月3日,A银行总行资产负债管理委员会( )会议上,资产负债管理部总经理严厉指出,我行流动性覆盖率指标( )仅为74%,已经跌破监管红线,不能仅为业务部门的盈利目标而忽视流动性风险管理,目前金融同业务线未来一个月内现金流负缺口太大,必须降低流动性风险敞口,否则可能面临流动性危机.6月5日,A银行日间现金流管理出现问题,出款按时划出,但几笔进款未能按时到账,导致日终(17:00)在央行备付金账户出现30亿的透支额.5月30日至6月11日A银行备付金情况参见表6—1.表6—16月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.下列关于我国商业银行流动性监管主要指标的描述,正确的有().

2013年6月3日,A银行总行资产负债管理委员会( )会议上,资产负债管理部总经理严厉指出,我行流动性覆盖率指标( )仅为74%,已经跌破监管红线,不能仅为业务部门的盈利目标而忽视流动性风险管理,目前金融同业务线未来一个月内现金流负缺口太大,必须降低流动性风险敞口,否则可能面临流动性危机.6月5日,A银行日间现金流管理出现问题,出款按时划出,但几笔进款未能按时到账,导致日终(17:00)在央行备付金账户出现30亿的透支额.5月30日至6月11日A银行备付金情况参见表6—1.表6—16月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.A银行要降低流动性风险敞口,在“钱荒”期间其合适的措施有().

2013年6月3日,A银行总行资产负债管理委员会( )会议上,资产负债管理部总经理严厉指出,我行流动性覆盖率指标( )仅为74%,已经跌破监管红线,不能仅为业务部门的盈利目标而忽视流动性风险管理,目前金融同业务线未来一个月内现金流负缺口太大,必须降低流动性风险敞口,否则可能面临流动性危机.6月5日,A银行日间现金流管理出现问题,出款按时划出,但几笔进款未能按时到账,导致日终(17:00)在央行备付金账户出现30亿的透支额.5月30日至6月11日A银行备付金情况参见表6—1.表6—16月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.A银行LCR指标已跌破监管红线,根据监管要求,LCR监管红线是().

2013年6月3日,A银行总行资产负债管理委员会( )会议上,资产负债管理部总经理严厉指出,我行流动性覆盖率指标( )仅为74%,已经跌破监管红线,不能仅为业务部门的盈利目标而忽视流动性风险管理,目前金融同业务线未来一个月内现金流负缺口太大,必须降低流动性风险敞口,否则可能面临流动性危机.6月5日,A银行日间现金流管理出现问题,出款按时划出,但几笔进款未能按时到账,导致日终(17:00)在央行备付金账户出现30亿的透支额.5月30日至6月11日A银行备付金情况参见表6—1.表6—16月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.下列对商业银行流动性风险管理的方法中,能使商业银行形成合理的资金来源和资产负债分布结构,以获得稳定的、多样化的现金流量,降低流动性风险的方法有().

2013年6月3日,A银行总行资产负债管理委员会( )会议上,资产负债管理部总经理严厉指出,我行流动性覆盖率指标( )仅为74%,已经跌破监管红线,不能仅为业务部门的盈利目标而忽视流动性风险管理,目前金融同业务线未来一个月内现金流负缺口太大,必须降低流动性风险敞口,否则可能面临流动性危机.6月5日,A银行日间现金流管理出现问题,出款按时划出,但几笔进款未能按时到账,导致日终(17:00)在央行备付金账户出现30亿的透支额.5月30日至6月11日A银行备付金情况参见表6—1.表6—16月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.6月6日后,A银行在“钱荒”中面临的最突出的内部管理问题是().