按照《资本办法》的规定,核心一级资本不包括( ).

答案解析

解析:

相关知识点:

核心一级不包次级债

相关题目

风险事件:2014年4月3日,经中国银监会核准,中国工商银行(下称“工行”)正式获准实施资本管理高级方法.作为全球系统重要性银行,工行积极实施资本管理高级方法,学习借鉴国际先进经验,用更高的标准要求自己,不断提高风险管理能力,把工行打造成能够抵御住各种风险冲击的“百年老店”.相关背景:股改上市以来,面对国际金融危机和国内经济转型的挑战,工行积极探索,在各项业务保持持续发展的同时,控制住了风险.一是管好了战略风险.通过实施国际化战略、“大零售、大资管、信息化银行”战略,实现了风险的分散化与盈利的多元化.二是确立了稳健的风险文化.制定了本行的风险偏好,正确处理长、短期利益关系,形成了合规、严谨、稳健的风险文化.三是建立了完善的风险治理构架.从集团层面做到了各类风险的统一管理,使全行资产组合的布局更加合理.四是建立了科学的风险计量与监控体系.通过实施资本管理高级方法,利用大数据和系统手段,实现了对风险的科学化、精细化管理.经济进入新常态后,银行面临资产质量劣变的压力,工行通过实施内部评级法,抓转型、促应用,不断完善风险管理的精细化、前瞻性手段,积极应对新的形势与挑战.工行充分发挥自身的信息科技优势和信贷管理经验,于2014年成立了业内首个专业化信用风险监控机构——信用风险监控中心.该中心集信用风险的分析、监测、预警、管控于一体,以大数据分析技术为手段,确立了分析建模、实时监测、风险预警、核查管控、跟踪督办、反馈优化及考核评价的信用风险监控工作流程,实时开展融资客户、融资产品、信贷机构及信贷人员风险的监测预警及跟踪管控,并实现了监控工作的系统化运行,有效增强了工行信用风险管理的及时性和前瞻性,促进了全行信贷经营管理水平的提升.在风险监测预警方面,工商银行在有效整合和深入挖掘行内外数据信息的基础上,分析融资客户风险变化规律,研发并投产了一系列信用风险监控预警模型,构建了覆盖信贷投放、资产质量、日常运营及基础管理等多维度的信用风险日常监测指标体系,有效监测信贷与代理投资业务运行情况,及时揭示和管控业务风险.同时,加强对内外部形势的深入分析和提前预判,针对风险隐患相对较大的重点风险领域开展专项分析和治理,为有效防范系统性风险发挥了积极作用.工行在各项业务保持持续发展的同时,对战略风险进行了很好的管理.下列对商业银行战略风险管理的表述,不恰当的是().

风险事件:2014年4月3日,经中国银监会核准,中国工商银行(下称“工行”)正式获准实施资本管理高级方法.作为全球系统重要性银行,工行积极实施资本管理高级方法,学习借鉴国际先进经验,用更高的标准要求自己,不断提高风险管理能力,把工行打造成能够抵御住各种风险冲击的“百年老店”.相关背景:股改上市以来,面对国际金融危机和国内经济转型的挑战,工行积极探索,在各项业务保持持续发展的同时,控制住了风险.一是管好了战略风险.通过实施国际化战略、“大零售、大资管、信息化银行”战略,实现了风险的分散化与盈利的多元化.二是确立了稳健的风险文化.制定了本行的风险偏好,正确处理长、短期利益关系,形成了合规、严谨、稳健的风险文化.三是建立了完善的风险治理构架.从集团层面做到了各类风险的统一管理,使全行资产组合的布局更加合理.四是建立了科学的风险计量与监控体系.通过实施资本管理高级方法,利用大数据和系统手段,实现了对风险的科学化、精细化管理.经济进入新常态后,银行面临资产质量劣变的压力,工行通过实施内部评级法,抓转型、促应用,不断完善风险管理的精细化、前瞻性手段,积极应对新的形势与挑战.工行充分发挥自身的信息科技优势和信贷管理经验,于2014年成立了业内首个专业化信用风险监控机构——信用风险监控中心.该中心集信用风险的分析、监测、预警、管控于一体,以大数据分析技术为手段,确立了分析建模、实时监测、风险预警、核查管控、跟踪督办、反馈优化及考核评价的信用风险监控工作流程,实时开展融资客户、融资产品、信贷机构及信贷人员风险的监测预警及跟踪管控,并实现了监控工作的系统化运行,有效增强了工行信用风险管理的及时性和前瞻性,促进了全行信贷经营管理水平的提升.在风险监测预警方面,工商银行在有效整合和深入挖掘行内外数据信息的基础上,分析融资客户风险变化规律,研发并投产了一系列信用风险监控预警模型,构建了覆盖信贷投放、资产质量、日常运营及基础管理等多维度的信用风险日常监测指标体系,有效监测信贷与代理投资业务运行情况,及时揭示和管控业务风险.同时,加强对内外部形势的深入分析和提前预判,针对风险隐患相对较大的重点风险领域开展专项分析和治理,为有效防范系统性风险发挥了积极作用.工行作为全球系统重要性银行,下列对其资本监管的要求,不正确的是().

风险事件:2011年10月31日,拥有长达200年历史的世界最大期货交易商——全球曼氏金融控股公司(以下简称“全球曼氏金融”)向纽约南区破产法院提交了破产保护申请.相关背景:2010年3月,原新泽西州州长和高盛掌门人乔恩?克辛被任命为全球曼氏金融新一任首席执行官.2011年2月,乔恩?克辛公布在五年内将全球曼氏金融转型为投资银行的计划.全球曼氏金融“看中”因信用评级下滑价格走低但收益率上升的欧洲国家主权债券,于是大量买入来自西班牙、意大利、比利时、爱尔兰和葡萄牙等国家的债券,并将其抵押获取贷款,希望赚得利差.短短几个月,公司持有高达63亿美元的欧债敞口.随着欧债危机的不断加深,2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.10月25日,全球曼氏金融提前公布了截至9月30日的第二财季的财务状况,披露损失高达1.91亿美元,创历史记录,致使公司股价当天暴跌48%.随后在不到一周的时间内,全球曼氏金融市值蒸发已超过2/3.10月31日,在寻求整体或至少部分出售公司以避免破产命运的多轮谈判失败后,全球曼氏金融只好正式提出破产保护申请.乔恩?克辛将全球曼氏金融转型为投资银行的计划,使这家机构面临的最主要风险是().

风险事件:2011年10月31日,拥有长达200年历史的世界最大期货交易商——全球曼氏金融控股公司(以下简称“全球曼氏金融”)向纽约南区破产法院提交了破产保护申请.相关背景:2010年3月,原新泽西州州长和高盛掌门人乔恩?克辛被任命为全球曼氏金融新一任首席执行官.2011年2月,乔恩?克辛公布在五年内将全球曼氏金融转型为投资银行的计划.全球曼氏金融“看中”因信用评级下滑价格走低但收益率上升的欧洲国家主权债券,于是大量买入来自西班牙、意大利、比利时、爱尔兰和葡萄牙等国家的债券,并将其抵押获取贷款,希望赚得利差.短短几个月,公司持有高达63亿美元的欧债敞口.随着欧债危机的不断加深,2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.10月25日,全球曼氏金融提前公布了截至9月30日的第二财季的财务状况,披露损失高达1.91亿美元,创历史记录,致使公司股价当天暴跌48%.随后在不到一周的时间内,全球曼氏金融市值蒸发已超过2/3.10月31日,在寻求整体或至少部分出售公司以避免破产命运的多轮谈判失败后,全球曼氏金融只好正式提出破产保护申请.根据上述案例描述,下列对商业银行战略风险管理的认识,最恰当的是().

风险事件:2011年10月31日,拥有长达200年历史的世界最大期货交易商——全球曼氏金融控股公司(以下简称“全球曼氏金融”)向纽约南区破产法院提交了破产保护申请.相关背景:2010年3月,原新泽西州州长和高盛掌门人乔恩?克辛被任命为全球曼氏金融新一任首席执行官.2011年2月,乔恩?克辛公布在五年内将全球曼氏金融转型为投资银行的计划.全球曼氏金融“看中”因信用评级下滑价格走低但收益率上升的欧洲国家主权债券,于是大量买入来自西班牙、意大利、比利时、爱尔兰和葡萄牙等国家的债券,并将其抵押获取贷款,希望赚得利差.短短几个月,公司持有高达63亿美元的欧债敞口.随着欧债危机的不断加深,2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.10月25日,全球曼氏金融提前公布了截至9月30日的第二财季的财务状况,披露损失高达1.91亿美元,创历史记录,致使公司股价当天暴跌48%.随后在不到一周的时间内,全球曼氏金融市值蒸发已超过2/3.10月31日,在寻求整体或至少部分出售公司以避免破产命运的多轮谈判失败后,全球曼氏金融只好正式提出破产保护申请.全球曼氏金融提交破产保护申请时,面临的主要风险有().

风险事件:2011年10月31日,拥有长达200年历史的世界最大期货交易商——全球曼氏金融控股公司(以下简称“全球曼氏金融”)向纽约南区破产法院提交了破产保护申请.相关背景:2010年3月,原新泽西州州长和高盛掌门人乔恩?克辛被任命为全球曼氏金融新一任首席执行官.2011年2月,乔恩?克辛公布在五年内将全球曼氏金融转型为投资银行的计划.全球曼氏金融“看中”因信用评级下滑价格走低但收益率上升的欧洲国家主权债券,于是大量买入来自西班牙、意大利、比利时、爱尔兰和葡萄牙等国家的债券,并将其抵押获取贷款,希望赚得利差.短短几个月,公司持有高达63亿美元的欧债敞口.随着欧债危机的不断加深,2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.10月25日,全球曼氏金融提前公布了截至9月30日的第二财季的财务状况,披露损失高达1.91亿美元,创历史记录,致使公司股价当天暴跌48%.随后在不到一周的时间内,全球曼氏金融市值蒸发已超过2/3.10月31日,在寻求整体或至少部分出售公司以避免破产命运的多轮谈判失败后,全球曼氏金融只好正式提出破产保护申请.2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.此时全球曼氏金融面临的最主要风险有().

风险事件:2011年10月31日,拥有长达200年历史的世界最大期货交易商——全球曼氏金融控股公司(以下简称“全球曼氏金融”)向纽约南区破产法院提交了破产保护申请.相关背景:2010年3月,原新泽西州州长和高盛掌门人乔恩?克辛被任命为全球曼氏金融新一任首席执行官.2011年2月,乔恩?克辛公布在五年内将全球曼氏金融转型为投资银行的计划.全球曼氏金融“看中”因信用评级下滑价格走低但收益率上升的欧洲国家主权债券,于是大量买入来自西班牙、意大利、比利时、爱尔兰和葡萄牙等国家的债券,并将其抵押获取贷款,希望赚得利差.短短几个月,公司持有高达63亿美元的欧债敞口.随着欧债危机的不断加深,2011年10月24日,穆迪将全球曼氏金融评级调降至略高于垃圾级别.10月25日,全球曼氏金融提前公布了截至9月30日的第二财季的财务状况,披露损失高达1.91亿美元,创历史记录,致使公司股价当天暴跌48%.随后在不到一周的时间内,全球曼氏金融市值蒸发已超过2/3.10月31日,在寻求整体或至少部分出售公司以避免破产命运的多轮谈判失败后,全球曼氏金融只好正式提出破产保护申请.全球曼氏金融买入欧洲国家主权债券,并将其抵押获取贷款.此业务决策给全球曼氏金融带来的三个主要风险是().

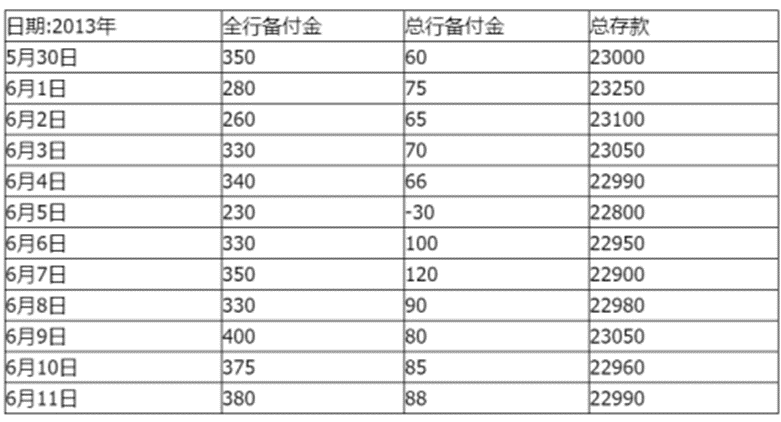

2013年6月3日,A银行总行资产负债管理委员会( )会议上,资产负债管理部总经理严厉指出,我行流动性覆盖率指标( )仅为74%,已经跌破监管红线,不能仅为业务部门的盈利目标而忽视流动性风险管理,目前金融同业务线未来一个月内现金流负缺口太大,必须降低流动性风险敞口,否则可能面临流动性危机.6月5日,A银行日间现金流管理出现问题,出款按时划出,但几笔进款未能按时到账,导致日终(17:00)在央行备付金账户出现30亿的透支额.5月30日至6月11日A银行备付金情况参见表6—1.表6—1 6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.LCR旨在确保商业银行具有充足的合格流动性资产,能够在国务院银行业监督管理机构规定的流动性压力情景下,通过变现这些资产满足未来至少()日的流动性需求.

6月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.LCR旨在确保商业银行具有充足的合格流动性资产,能够在国务院银行业监督管理机构规定的流动性压力情景下,通过变现这些资产满足未来至少()日的流动性需求.

2013年6月3日,A银行总行资产负债管理委员会( )会议上,资产负债管理部总经理严厉指出,我行流动性覆盖率指标( )仅为74%,已经跌破监管红线,不能仅为业务部门的盈利目标而忽视流动性风险管理,目前金融同业务线未来一个月内现金流负缺口太大,必须降低流动性风险敞口,否则可能面临流动性危机.6月5日,A银行日间现金流管理出现问题,出款按时划出,但几笔进款未能按时到账,导致日终(17:00)在央行备付金账户出现30亿的透支额.5月30日至6月11日A银行备付金情况参见表6—1.表6—16月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.下列关于我国商业银行流动性监管主要指标的描述,正确的有().

2013年6月3日,A银行总行资产负债管理委员会( )会议上,资产负债管理部总经理严厉指出,我行流动性覆盖率指标( )仅为74%,已经跌破监管红线,不能仅为业务部门的盈利目标而忽视流动性风险管理,目前金融同业务线未来一个月内现金流负缺口太大,必须降低流动性风险敞口,否则可能面临流动性危机.6月5日,A银行日间现金流管理出现问题,出款按时划出,但几笔进款未能按时到账,导致日终(17:00)在央行备付金账户出现30亿的透支额.5月30日至6月11日A银行备付金情况参见表6—1.表6—16月20日,随着大型商业银行加入借钱大军,市场“平头寸、防透支、现金为王”气氛升温,隔夜拆借利率飙升578基点,达到13.44%,各期限利率全面上升,“钱荒”进一步升级.根据以上案例描述,回答下列小题.A银行要降低流动性风险敞口,在“钱荒”期间其合适的措施有().