( )是考察项目单位投资盈利能力的静态指标.

答案解析

解析:

相关知识点:

项目评估指标,投资利润率静态

相关题目

某企业从事某项投资活动的年投资收益率为10%.现有两个投资方案如下:甲方案:第一年缴纳企业所得税100万元的概率为20%,纳税150万元的概率为50%,纳税180万元的概率为30%;第二年纳税120万元的概率为40%,纳税160万元的概率为40%,纳税170万元的概率为20%.乙方案:第一年缴纳企业所得税120万元的概率为30%,纳税140万元的概率为30%,纳税180万元的概率为40%;第二年纳税130万元的概率为50%,纳税150万元的概率为20%,纳税160万元的概率为30%.甲方案第一年和第二年需缴纳的企业所得税的期望值分别为().

甲公司是一家以生产货物为主的生产企业,年不含税销售收入为170万元,可抵扣购进货物的金额为100万元.甲公司本年应纳增值税额为()万元.

刘先生从事个体餐饮业务,当地的增值税起征点为5000元.采取不同的措施,其利润和成本是不同的:甲方案:月营业额为4900元,成本费用为1000元;乙方案:月营业额为5000元,成本费用为1050元;丙方案:月营业额为5100元,成本费用为1100元.假设只考虑增值税、城市维护建设税和教育费附加.如果执行甲方案,刘先生每月净利润为()元.

根据下面资料,回答2-2题2015年3月,吕总欲为其公司的20名员工发放上一年度的年终奖,平均每人18012元.公司为员工代扣代缴个人所得税.该20名员工每人应就其取得的奖金缴纳个人所得税,其所适用税率和速算扣除数分别为().

田先生2015年1月份买入债券1000份,每份买入价10元,支付购进买人债券的税费共计150元.他在年底将买入的债券卖出600份,每份卖出价12元,支付卖出债券的税费共计110元.田先生卖出的这600份债券可以扣除的成本是()元.

零息债券的价格反映了远期利率, 具体如表所示.除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元.表不同年份的远期利率刘女士购买的该3年期债券的价格是()元.

具体如表所示.除了零息债券,刘女士还购买了一种3年期的债券,面值1000元,每年付息60元.表不同年份的远期利率刘女士购买的该3年期债券的价格是()元.

有两种股票A、B,某投资公司的研究部门已经获得了其相关信息, 如表所示.假定无风险利率为5.O%.表两只股票的相关信息两只股票的期望收益分别为().

如表所示.假定无风险利率为5.O%.表两只股票的相关信息两只股票的期望收益分别为().

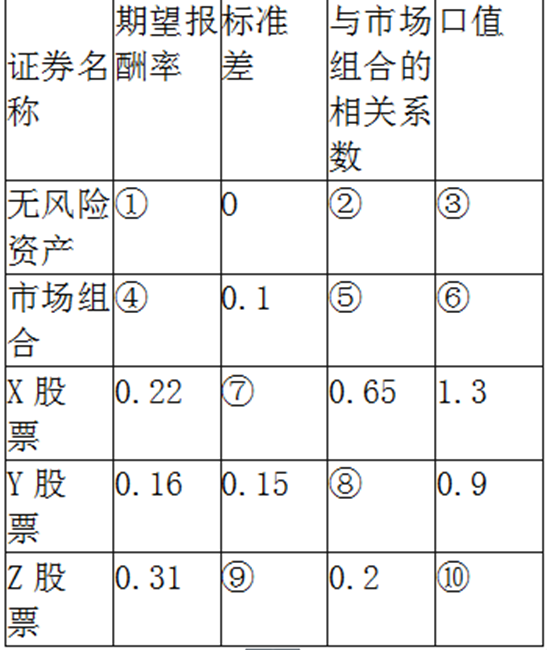

假设资本资产定价模型成立,相关证券的风险与收益信息如表所示.(注:表中的数字是相互关联的)某证券的风险与收益信息表 根据资本资产定价模型理论( )的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响.

根据资本资产定价模型理论( )的建议,一个资产分散状况良好的投资组合,最容易受()因素的影响.

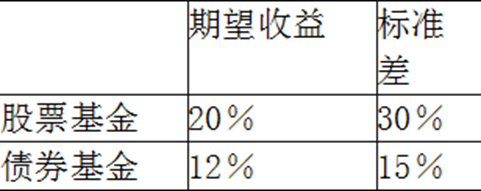

李先生正在考虑投资三种共同基金.第一种是股票基金;第二种是长期政府债券与公司债券基金;第三种是收益率为8%的短期国库券货币市场基金.这些风险基金的概率分布如表所示.基金的收益率之间的相关系数为0.10.表风险基金期望收益与标准差 两种风险基金的最小方差资产组合的投资比例分别为().

两种风险基金的最小方差资产组合的投资比例分别为().

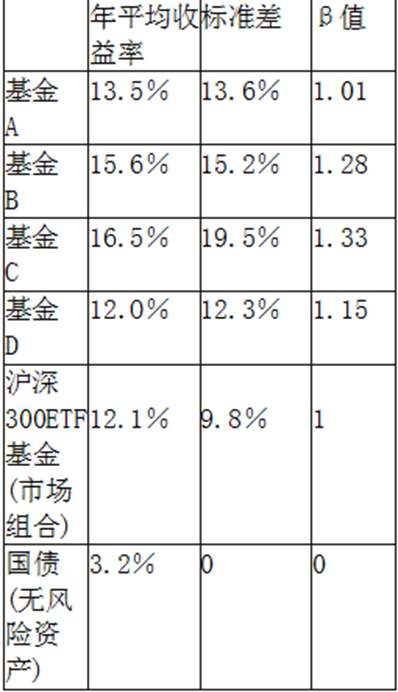

基金A、基金B、基金C和基金D,以及沪深300ETF基金和国债的表现情况的数据如表所示.表基金A、B、C、D.沪深300ETF基金和国债的表现情况 若张先生三年前将40%的资金投资于基金A,60%的资金投资于基金B,并持有至今,该投资组合的年平均收益率为().

若张先生三年前将40%的资金投资于基金A,60%的资金投资于基金B,并持有至今,该投资组合的年平均收益率为().