相关题目

某PC生产商20××年产品总销售量10000部,其中5000部以正常价格10000元/部销售,其余5000部在搞促销活动期间打9折销售,其间有一部因质量问题退回.经核算,该生产商20××全年销售成本5000万元,销售费用500万元,财务管理费用300万元,无销售税金及附加.另外,生产商20××年债券投资净收益500万元,营业外收支净额-50万元,适用所得税率为25%.根据以上资料,回答下列问题.20××年该PC生产商的销售利润率为( ).

G公司拥有总资产2000万元,总负债1200万元.总资产中,流动资产1300万元,现金类资产200万元,无形与递延资产150万元,存货800万元,预付账款与待摊费用200万元.总负债中,流动负债500万元.若20××年度该企业实现总利润400万元,发生利息费用20万元,适用税率为25%.根据以上资料,回答下列问题.G公司的资产负债率为( ).

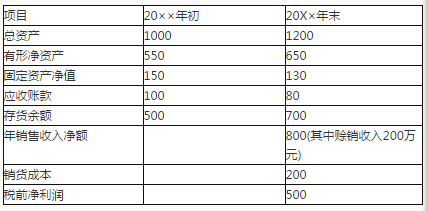

根据以下材料,回答题表6-7是H零售商20××年的资产负债及收益情况.表6—720××年H零售商资产负债及收益情况表单位:万元 根据以上资料.回答下列问题.H零售商的总资产周转率为( ).

根据以上资料.回答下列问题.H零售商的总资产周转率为( ).

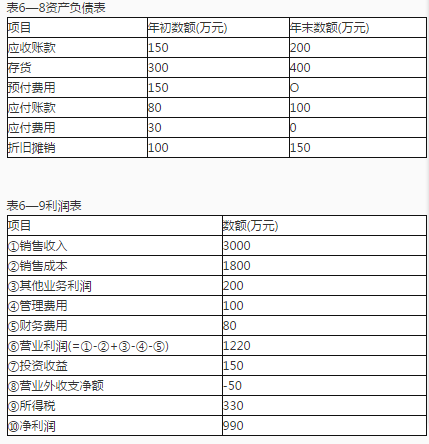

表6—8、表6—9是根据K公司2016年资产负债表及利润表整理的简化表,只列示了部分项目情况(假定无其他因素影响). 根据以上资料,回答下列问题.K公司的销售所得现金为( )万元.

根据以上资料,回答下列问题.K公司的销售所得现金为( )万元.

某公司2014年、2015年的年销售收入分别为2000万元、2400万元,应收账款平均余额分别为180万元、210万元.公司预计2016年销售收入将达到3000万元,应收账款平均余额将达到350万元.根据以上资料.回答下列问题.如果不考虑其他因素,该公司2016年需通过其他融资渠道补充资金( )万元.

H公司是一家中型生产企业,公司预计2016年、2017年分别实现销售收入3000万元、3500万元,存货平均余额分别为1000万元、1300万元.根据以上资料,回答下列问题.不考虑其他因素时,该公司2017年需补充资金( )万元.

以下是G公司近两年的利润数据,如表5—1、表5—2所示.根据以上资料.回答下列问题.G公司由于销售成本比率增加而增加的现金流需求为( )万元.

固定资产原值的确定原则有( ).

银行对贷款项目进行财务分析需要利用的基本财务报表包括( ).

某项目在达到设计生产能力后,某一正常年份的年利润总额为120万元,销售税金及附加(不含增值税)为12万元;该项目总投资为1000万元,其中项目资本金为600万元,则下列说法中正确的有( ).