相关题目

贷款的安全性是指银行应当尽量避免各种不确定因素对其资产和贷款等方面的影响,保证银行稳健经营和发展.( )[2015年5月真题]

企业法人和事业法人只有经过工商部门的年检并办理年检手续才能够申请办理贷款业务.( )[2014年6月真题]

搜寻调查是贷款调查中最常用、最重要的一种方法,因为搜寻调查的信息最具权威性、可行性和全面性.( )[2014年6月真题]

A公司以其办公用房作抵押向B银行借款200万元,B银行与A公司签署抵押合同并办理强制执行公证,但未办理抵押登记.办公用房权属证件齐全但价值仅为100万元,A公司又请求丙公司为该笔借款提供保证担保,因丙公司法人代表常驻香港,保证合同由丙公司总经理签字并盖合法公章.B银行与丙公司的保证合同没有约定保证方式及保证范围,但约定保证人承担保证责任的期限至借款本息还清时为止.借款合同到期后,A公司没有偿还银行的借款本息.丙公司的保证期间为主债务履行期届满之日起( ).

A公司以其办公用房作抵押向B银行借款200万元,B银行与A公司签署抵押合同并办理强制执行公证,但未办理抵押登记.办公用房权属证件齐全但价值仅为100万元,A公司又请求丙公司为该笔借款提供保证担保,因丙公司法人代表常驻香港,保证合同由丙公司总经理签字并盖合法公章.B银行与丙公司的保证合同没有约定保证方式及保证范围,但约定保证人承担保证责任的期限至借款本息还清时为止.借款合同到期后,A公司没有偿还银行的借款本息.虽然B银行与丙公司的保证合同没有约定保证方式和范围,B银行仍可直接要求丙公司承担( )的保证责任.

A公司以其办公用房作抵押向B银行借款200万元,B银行与A公司签署抵押合同并办理强制执行公证,但未办理抵押登记.办公用房权属证件齐全但价值仅为100万元,A公司又请求丙公司为该笔借款提供保证担保,因丙公司法人代表常驻香港,保证合同由丙公司总经理签字并盖合法公章.B银行与丙公司的保证合同没有约定保证方式及保证范围,但约定保证人承担保证责任的期限至借款本息还清时为止.借款合同到期后,A公司没有偿还银行的借款本息.根据上述材料,B银行贷款管理存在以下问题( ).

某钢铁企业20××年实现主营业务收入8000万元,其他业务收入1000万元,证券投资净收入500万元,销售使用过的固定资产收入200万元.企业发生的成本费用如下:主营业务成本3000万元,营业费用200万元,增值税费850万元,其他业务支出400万元,管理费用100万元,财务费用150万元,营业外支出50万元.企业适用所得税率为25%.根据以上资料.回答下列问题.该企业的毛利润为( )万元.

某PC生产商20××年产品总销售量10000部,其中5000部以正常价格10000元/部销售,其余5000部在搞促销活动期间打9折销售,其间有一部因质量问题退回.经核算,该生产商20××全年销售成本5000万元,销售费用500万元,财务管理费用300万元,无销售税金及附加.另外,生产商20××年债券投资净收益500万元,营业外收支净额-50万元,适用所得税率为25%.根据以上资料,回答下列问题.20××年该PC生产商的销售利润率为( ).

G公司拥有总资产2000万元,总负债1200万元.总资产中,流动资产1300万元,现金类资产200万元,无形与递延资产150万元,存货800万元,预付账款与待摊费用200万元.总负债中,流动负债500万元.若20××年度该企业实现总利润400万元,发生利息费用20万元,适用税率为25%.根据以上资料,回答下列问题.G公司的资产负债率为( ).

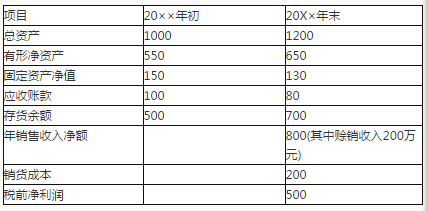

根据以下材料,回答题表6-7是H零售商20××年的资产负债及收益情况.表6—720××年H零售商资产负债及收益情况表单位:万元 根据以上资料.回答下列问题.H零售商的总资产周转率为( ).

根据以上资料.回答下列问题.H零售商的总资产周转率为( ).