×

单选题

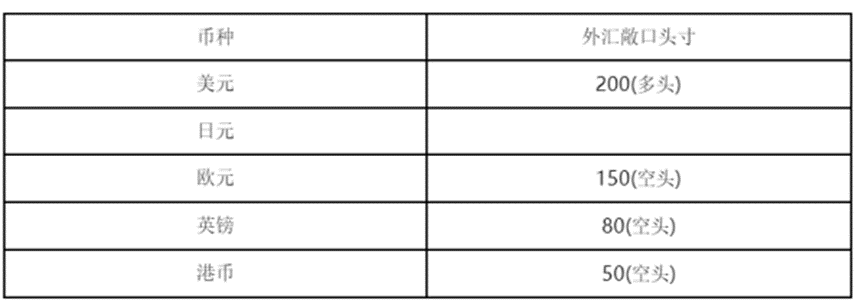

表4—2某银行持有的各种货币的外汇敞口头寸使用短边法计算银行的总敞口头寸为().

表4—2某银行持有的各种货币的外汇敞口头寸使用短边法计算银行的总敞口头寸为().

A

70

B

280

C

350

D

650

答案解析

正确答案:D

解析:

解析:短边法的计算分为三步:首先分别加总每种外汇的多头和空头;其次比较这两个总数;最后选择绝对值较大的作为银行的总敞口头寸。该银行外汇多头头寸之和为:200+450=650,空头头寸之和为:150+80+50=280,由于前一个总数绝对值较大,所以其总敞口头寸为650。

相关知识点:

银行总敞口头寸的短边法

题目纠错

中级银行从业资格(官方)

相关题目

单选题

对不实施内部评级法的商业银行,需要运用( )计算全行表外资产的信用风险加权资产;对实施内部评级法覆盖表内外资产使用( )计算信用风险加权资产.

单选题

等同于贷款的授信业务转换系数为( ).

单选题

( )是指借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还的贷款.

单选题

某商业银行在对某出口企业进行贷后调查时发现,受金融危机影响,国外进口商减少了对该企业的订单,导致该企业完全依靠其正常经营收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失,该银行应将该企业列为( ).

单选题

( )是对经过识别和计量的风险采取分散、对冲、转移、规避和补偿等措施,进行有效管理和控制的过程.

单选题

风险管理的三道防线不包括( )

单选题

在银行风险管理流程中,风险控制是指对经过识别和计量的风险采取( )等措施,进行有效管理和控制的过程.

单选题

银行风险管理流程是( ).

单选题

在银行风险管理中,银行( )的主要职责是负责执行风险管理政策;制定风险管理的程序和操作规程,及时了解风险水平及其管理状况.

单选题

风险偏好是风险管理的( ).