×

相关题目

单选题

对于正态曲线,若固定σ的值,随μ值不同,曲线位置().

单选题

下列各项指标中,()可以反映资产收益率的波动性.

单选题

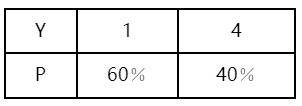

某些资产的预期收益率Y的概率分布如表1—4所示,则其方差为().rn表1—4随机变量Y的概率分布rn

单选题

商业银行计划推出rnA、rnB、C三种不同金融产品.预期在不同市场条件下,三种产品可能产生的收益率分别为5%、10%、15%,产生不同收益率的可能性如表1—2所示.rn表1—2rnA、rnB、C产生不同收益率的可能性rnrn根据上表,商业银行如果以预期收益率作为决策依据,下列描述正确的是().rnⅠ.A和B具有同样的预期收益水平rnⅡ.A和B的预期收益率同为10%,C的预期收益率为11.25%rnⅢ.C的预期收益水平最高,因此可以作为最佳选择rnⅣ.A和B的组合是一种良好的风险转移策略

单选题

某资产组合包含两个资产,权重相同,资产组合的标准差为13.资产1和资产2的相关系数为0.5,资产2的标准差为19.50,则资产1的标准差为().

单选题

商业银行降低贷款组合信用风险的最有效办法是().

单选题

20世纪60年代,商业银行的风险管理进入().

单选题

()代表了国际先进银行风险管理的最佳实践,符合巴塞尔新资本协议和各国监管机构的要求,已经成为现代商业银行谋求发展和保持竞争优势的重要基石.

单选题

商业银行与借款人签订贷款合同时,要求第三方提供担保,当借款人财务状况恶化、违反借款合同或无法偿还贷款本息时,商业银行可以通过执行担保来争取贷款本息的最终偿还或减少损失,这种风险管理的方法属于().

单选题

基于()的风险管理策略要求商业银行的信贷业务不应集中于同一业务、同一性质甚至同一个借款人,应是全面的.