×

单选题

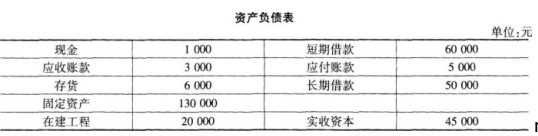

某电力生产企业2014年年末资产负债表主要科目情况如下表所示:rn

某电力生产企业2014年年末资产负债表主要科目情况如下表所示:rn rn从其资产负债表分析,该电力生产企业最有可能存在的问题是().

rn从其资产负债表分析,该电力生产企业最有可能存在的问题是().

A

营运资金不合理,长期借款过多

B

资产结构不合理,长期资产比重过高

C

资金结构不合理,资金使用和筹措期限错配

D

资产负债结构不合理,所有者权益不足

答案解析

正确答案:B

解析:

解析:由题意知:流动资产=现金+应收账款+存货=1(万元);非流动资产=固定资产+在建工程=15(万元);总资产=15+1=16(万元);流动负债=短期借款+应付账款=6.5(万元);长期负债=长期借款=5(万元);所有者权益=4.5(万元)。从上述计算过程可以看出,该企业长期资产比重过高,约占资产总额的94%(15/16×100%),一般情况下,制造业的长期资产占总资产的比重在35%-50%较为合理。

相关知识点:

资产负债表,关注长期资产比重

题目纠错

初级银行从业资格(官方)

相关题目

单选题

抵押贷款中,在认定抵押物时,除核对抵押物的所有权,还应验证董事会或职工代表大会同意证明的企业形式为().

单选题

由于使用磨损和自然损耗造成的抵押物贬值是()贬值.

单选题

1996年,在国家的大力提倡下,企业纷纷放弃含氟冰箱的研制生产,从而导致生产该冰箱的设备使用率极低,价值也大大降低,这是一种().

单选题

()是以专业职称、技术等级考察的人力资源组合情况.

单选题

下列关于项目的可行性研究和贷款项目评估的对比中,不正确的是()

单选题

()既是建设条件又是生产条件,从某种意义上讲,也是项目建设和生产条件的核心内容.

单选题

在对贷款项目进行成本计算时,销售费用不包括()

单选题

一个良好的项目投资环境,会为项目的顺利实施提供一个好的条件,有利于项目的成功,对拟建项目投资环境的评估不需要包括()

单选题

假设某年我国人均购买水果15公斤,若按人口为13亿,平均每公斤水果价格为12元,则我国水果市场的总市场潜量为()

单选题

某企业采用平均年限法进行固定资产折旧,某固定资产原值为100万,预计的残值率为3%,预计使用年限为10年,该固定资产年折旧额为()万元.