【单项选择题】甲公司属于矿产开采企业,在某山区经营一座有色金属矿山.根据规定,甲公司在矿山完成开采后需将该地区恢复原貌.考虑到矿山的现金流量状况,甲公司将该矿山认定为一个资产组.随着开采进展,甲公司发现该矿山的金属储量远低于预期,2×20年12月31日对该矿山进行减值测试:矿山的公允价值为30000万元(已经扣减山体表层复原费用),预计处置费用为75万元;矿山预计未来现金流量的现值为41250万元(不包括恢复费用)﹔矿山的账面价值为41625万元.2×20年12月31日甲公司为恢复原貌确认的预计负债余额为9000万元.不考虑其他因素,该资产组2×20年12月31日应计提减值准备()万元.

答案解析

解析:

相关知识点:

资产组减值含恢复费用要算准

相关题目

下列各项中,属于会计政策变更的是( ).

【单项选择题】甲公司董事会决定的下列各项中,属于会计政策变更的是().

【简答题】甲公司为上市公司,其2×20年度和2×21年度发生的相关交易事项如下:(1)2×20年7月1日,甲公司向乙银行借款5000万元,期限为5年,年利率为6.5%,每季末支付当季度利息,根据甲公司与乙银行签订的借款合同,上述借款只能用于甲公司的生产线扩建工程,如果甲公司将借款用于别的用途或违反其它合同条款,乙银行有权随时要求甲公司归还借款,因资金周转困难,甲公司2×20年12月30日将尚未使用的银行借款2100万元用于发放工资和支付生产用材料款,2×21年1月5日,甲公司与乙银行签订补充合同,合同约定,乙银行同意授予甲公司2×20年年末起一年的宽限期,在此期限内不要求甲公司随时清偿借款,甲公司同意在宽限期内改正违约行为.至2×20年12月31日,因项目审批手续未办理完成,甲公司生产线扩建工程尚未开工,按照借款合同约定应予支付的利息已分别于9月30日及12月31日支付完毕.(2)经董事会批准,甲公司2×20年12月31日与丙公司签订不可撤销的办公楼出售协议,协议约定,甲公司以6000万元的价格向丙公司出售一栋办公楼;腾空办公楼的期限为2个月,甲公司于搬空办公楼后1个月内与丙公司办理交楼手续,但最晚不得迟于2×21年3月31日,丙公司于办理交接手续之日起10日内支付转让价款,2×21年2月10日,甲公司完成办公室的腾空事宜,并与丙公司办理交接手续,2×21年2月15日,甲公司收到丙公司支付的转让价款6000万元,2×21年3月5日,该办公楼的产权转移手续办理完毕.2×20年12月31日,该办公楼的原价为2000万元,累计折旧为500万元,账面价值为1500万元,该办公楼预计使用40年,预计净残值为零,甲公司采用年限平均法计提折旧.(3)2×20年12月31日,甲公司相关科目的外币余额及相应的记账本位币账面金额如下: 上表中,折算为记账本位币金额为甲公司尚未进行期末汇率调整的金额,预付账款为甲公司向境外厂家支付拟购入设备的价款,2×20年12月31日,美元对人民币汇率为1美元=6.3元人民币.(4)甲公司某大卖场处于郊外,一直以来客流量较小,累计亏损已达500万元,为此,甲公司制定了详细的关闭计划,并于2×20年12月31日经董事会批准对外公告,当日卖场已停止营业并进行相关的清理活动,甲公司预计关闭该大卖场将发生处置资产损失3400万元,支付职工自愿离职费用1500万元,支付强制辞退职工费用1200万元,支付因场地退租而发生的赔偿款650万元,留用员工的再培训费用250万元.其他有关资料:甲公司2×20年度的财务报表于2×21年3月15日经董事会批准对外报出,不考虑相关税费及其他因素.要求:(1)根据资料(1),判断甲公司的银行借款在2×20年度财务报表中作为流动负债列报还是作为非流动负债列报,并说明理由,编制甲公司与取得银行借款及支付利息相关的会计分录.(2)根据资料(2),判断甲公司拟出售的办公楼在2×20年度财务报表中作为流动资产列报还是作为非流动性资产列报,并说明理由;确定该办公楼应列报的财务报表项目名称及金额.(3)根据资料(3),说明甲公司哪些外币项目属于外币货币性项目,计算甲公司2×20年末汇率调整产生的汇兑差额,并编制相关的会计分录.(4)根据资料(4),判断甲公司是否应确认重组义务并说明理由,如需确认,计算应确认的重组义务金额.

上表中,折算为记账本位币金额为甲公司尚未进行期末汇率调整的金额,预付账款为甲公司向境外厂家支付拟购入设备的价款,2×20年12月31日,美元对人民币汇率为1美元=6.3元人民币.(4)甲公司某大卖场处于郊外,一直以来客流量较小,累计亏损已达500万元,为此,甲公司制定了详细的关闭计划,并于2×20年12月31日经董事会批准对外公告,当日卖场已停止营业并进行相关的清理活动,甲公司预计关闭该大卖场将发生处置资产损失3400万元,支付职工自愿离职费用1500万元,支付强制辞退职工费用1200万元,支付因场地退租而发生的赔偿款650万元,留用员工的再培训费用250万元.其他有关资料:甲公司2×20年度的财务报表于2×21年3月15日经董事会批准对外报出,不考虑相关税费及其他因素.要求:(1)根据资料(1),判断甲公司的银行借款在2×20年度财务报表中作为流动负债列报还是作为非流动负债列报,并说明理由,编制甲公司与取得银行借款及支付利息相关的会计分录.(2)根据资料(2),判断甲公司拟出售的办公楼在2×20年度财务报表中作为流动资产列报还是作为非流动性资产列报,并说明理由;确定该办公楼应列报的财务报表项目名称及金额.(3)根据资料(3),说明甲公司哪些外币项目属于外币货币性项目,计算甲公司2×20年末汇率调整产生的汇兑差额,并编制相关的会计分录.(4)根据资料(4),判断甲公司是否应确认重组义务并说明理由,如需确认,计算应确认的重组义务金额.

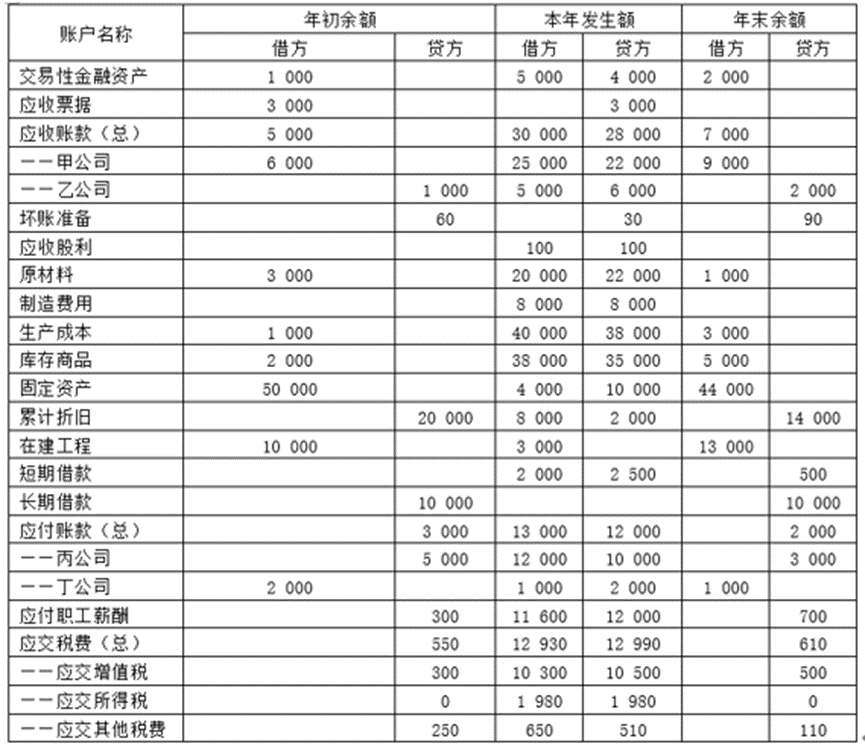

【简答题】A公司2×20年有关资料如下:(1)资产、负债类部分账户年初、年末余额和本年发生额如下(单位:万元): (2)损益类部分账户本年发生额如下(单位:万元):

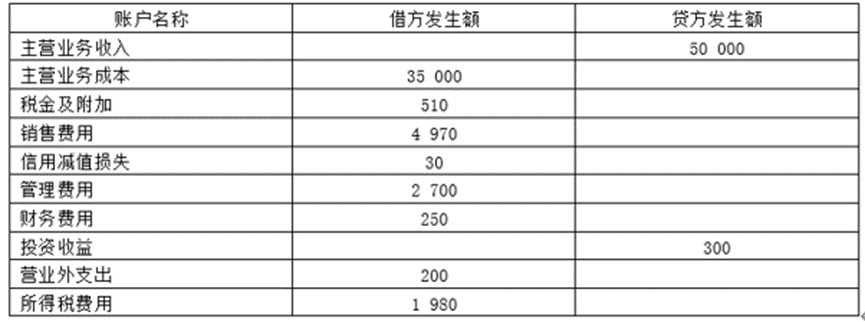

(2)损益类部分账户本年发生额如下(单位:万元): (3)其他有关资料如下:①上述表内的交易性金融资产在取得及出售期间无公允价值变动,均为现金结算,而且其取得的交易性金融资产均不属于现金等价物.②“制造费用”及“生产成本”科目借方发生额含职工薪酬10000万元、折旧费1800万元,不含其他摊入的费用.③“固定资产”科目借方发生额为现金购入的固定资产4000万元;“在建工程”科目借方发生额含用现金支付的资本化利息费用300万元,以及用现金支付的出包工程款2700万元.④应付职工薪酬均为生产经营人员薪酬.⑤“应交税费--应交增值税”科目借方发生额含增值税进项税额5400万元、已交税金4900万元,贷方发生额为销售商品发生的销项税额10500万元.⑥“销售费用”及“管理费用”科目借方发生额含职工薪酬2000万元、离退休人员费用800万元、折旧费200万元以及用现金支付的其他费用4670万元.信用减值损失的金额为本年度计提坏账准备30万元.⑦“财务费用”科目借方发生额含现金折扣50万元以及用现金支付的其他利息.⑧“投资收益”科目贷方发生额含出售交易性金融资产获得的投资收益200万元以及收到的现金股利100万元.⑨“营业外支出”科目借方发生额为报废固定资产发生的净损失200万元(报废固定资产的原价10000万元、累计折旧8000万元,支付的清理费用300万元,收到的价款2100万元).⑩假定“应交税费--应交其他税费”账户的余额变动只与“税金及附加”和“所得税费用”科目有关,且与投资和筹资活动均无关.除支付与“税金及附加”和“所得税费用”有关的税费以外,未支付其他税费.假定所得税费用均为当期所得税费用.假定A公司本期未发生其他交易或事项.要求:(1)填列A公司资产负债表所列示项目的年初余额和期末余额.资产负债表(部分项目)编制单位:A公司2×20年12月31日单位:万元

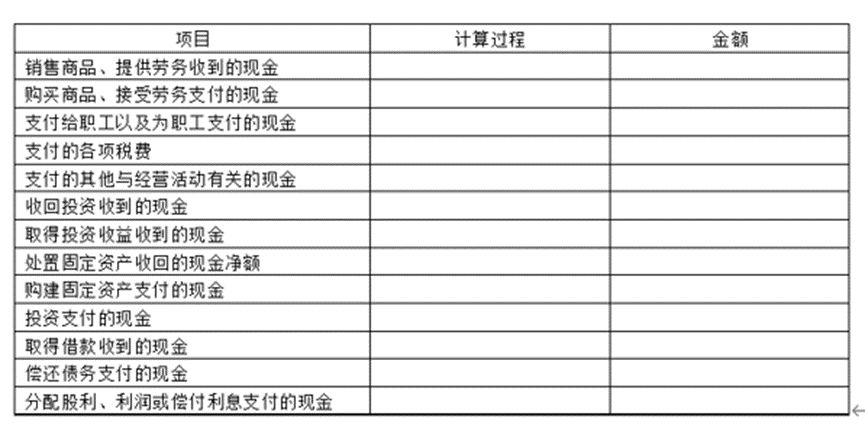

(3)其他有关资料如下:①上述表内的交易性金融资产在取得及出售期间无公允价值变动,均为现金结算,而且其取得的交易性金融资产均不属于现金等价物.②“制造费用”及“生产成本”科目借方发生额含职工薪酬10000万元、折旧费1800万元,不含其他摊入的费用.③“固定资产”科目借方发生额为现金购入的固定资产4000万元;“在建工程”科目借方发生额含用现金支付的资本化利息费用300万元,以及用现金支付的出包工程款2700万元.④应付职工薪酬均为生产经营人员薪酬.⑤“应交税费--应交增值税”科目借方发生额含增值税进项税额5400万元、已交税金4900万元,贷方发生额为销售商品发生的销项税额10500万元.⑥“销售费用”及“管理费用”科目借方发生额含职工薪酬2000万元、离退休人员费用800万元、折旧费200万元以及用现金支付的其他费用4670万元.信用减值损失的金额为本年度计提坏账准备30万元.⑦“财务费用”科目借方发生额含现金折扣50万元以及用现金支付的其他利息.⑧“投资收益”科目贷方发生额含出售交易性金融资产获得的投资收益200万元以及收到的现金股利100万元.⑨“营业外支出”科目借方发生额为报废固定资产发生的净损失200万元(报废固定资产的原价10000万元、累计折旧8000万元,支付的清理费用300万元,收到的价款2100万元).⑩假定“应交税费--应交其他税费”账户的余额变动只与“税金及附加”和“所得税费用”科目有关,且与投资和筹资活动均无关.除支付与“税金及附加”和“所得税费用”有关的税费以外,未支付其他税费.假定所得税费用均为当期所得税费用.假定A公司本期未发生其他交易或事项.要求:(1)填列A公司资产负债表所列示项目的年初余额和期末余额.资产负债表(部分项目)编制单位:A公司2×20年12月31日单位:万元 (2)填列A公司现金流量表所列示项目的金额.现金流量表(部分项目)编制单位:A公司2×20年度单位:万元

(2)填列A公司现金流量表所列示项目的金额.现金流量表(部分项目)编制单位:A公司2×20年度单位:万元

中期财务报告至少应当编制的法定内容包括().

在中期财务报告中,企业应当提供的财务报表及比较财务报表包括()o

【多项选择题】下列有关财务报表列报的表述中,正确的有().

【多项选择题】(2017年)2×16年年末,甲公司与财务报表列报相关的事项如下:①购买的国债将于2×17年5月到期;②乙公司定制的产品尚在加工中,预计将于2×17年10月完工并交付乙公司;③甲公司发行的公司债券2×17年11月到期兑付;④向银行借入的款项预计将于2×17年6月到期,但甲公司可以自主地将清债义务延期至2×19年6月,甲公司预计将延期两年清偿该债务.不考虑其他因素,下列各项关于甲公司上述事项于2×16年年末资产负债表列报的表述中正确的有().

【多项选择题】(2017年)甲公司为集团母公司,其所控制的企业集团内部公司发生的下列交易事项中,应当作为合并财务报表附注中关联方关系及其交易披露的有().

【多项选择题】下列有关中期财务报告的表述中,正确的有().