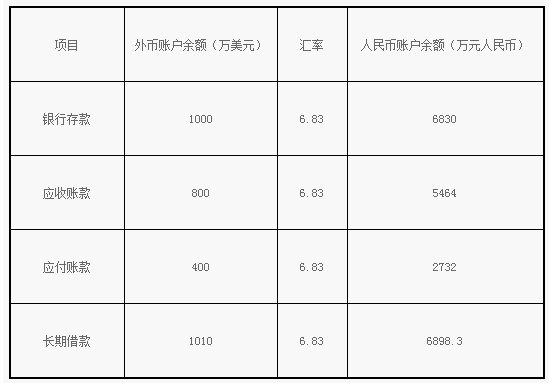

甲股份有限公司(本题下称“甲公司”)为增值税一般纳税人,适用的增值税税率为13%.甲公司以人民币作为记账本位币,外币业务采用交易发生日的即期汇率折算,按季计算汇兑差额.(1)甲公司有关外币账户2×19年3月31日的余额如下表: (2)甲公司2×19年第二季度发生的有关外币交易或事项如下:①4月3日,将200万美元兑换为人民币,兑换取得的人民币已存入银行.当日即期汇率为1美元=6.83元人民币,当日银行买入价为1美元=6.82元人民币.②4月10日,从国外购入一批原材料,货款总额为400万美元.该原材料已验收入库,货款尚未支付.当日即期汇率为1美元=6.82元人民币.另外,以银行存款支付该原材料的进口关税272万元人民币,增值税390万元人民币.③5月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到.当日即期汇率为1美元=6.81元人民币.假设不考虑相关税费.④6月20日,收到应收账款300万美元,款项已存入银行.当日即期汇率为1美元=6.80元人民币.该应收账款系2月份出口销售发生的.⑤6月25日,以每股10美元的价格(不考虑相关税费)购入1万股A公司发行的B股股票,作为交易性金融资产核算.当日市场汇率为1美元=6.8元人民币.⑥6月30日,计提长期借款第二季度发生的利息,当日汇率为1美元=6.82元人民币.该长期借款系2×19年1月1日从中国银行借入,用于购买建造某生产线的专用设备,该外币借款本金为1000万美元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息.借入款项已于借入当日支付给所购设备的外国供应商.该生产线的在建工程已于2×16年10月开工.该专用设备于2×19年2月20日验收合格并投入安装.至2×19年6月30日,该生产线尚处于建造安装过程中,预计将于2×20年8月完工.⑦6月30日,A公司发行的B股股票市价为每股11美元.要求:(1)编制甲公司2×19年第二季度与外币交易或事项相关的会计分录.(2)计算甲公司2×19年第二季度末外币账户发生的汇兑损益,并编制汇兑损益相关的会计分录.(答案中的金额单位用万元表示)

(2)甲公司2×19年第二季度发生的有关外币交易或事项如下:①4月3日,将200万美元兑换为人民币,兑换取得的人民币已存入银行.当日即期汇率为1美元=6.83元人民币,当日银行买入价为1美元=6.82元人民币.②4月10日,从国外购入一批原材料,货款总额为400万美元.该原材料已验收入库,货款尚未支付.当日即期汇率为1美元=6.82元人民币.另外,以银行存款支付该原材料的进口关税272万元人民币,增值税390万元人民币.③5月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到.当日即期汇率为1美元=6.81元人民币.假设不考虑相关税费.④6月20日,收到应收账款300万美元,款项已存入银行.当日即期汇率为1美元=6.80元人民币.该应收账款系2月份出口销售发生的.⑤6月25日,以每股10美元的价格(不考虑相关税费)购入1万股A公司发行的B股股票,作为交易性金融资产核算.当日市场汇率为1美元=6.8元人民币.⑥6月30日,计提长期借款第二季度发生的利息,当日汇率为1美元=6.82元人民币.该长期借款系2×19年1月1日从中国银行借入,用于购买建造某生产线的专用设备,该外币借款本金为1000万美元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息.借入款项已于借入当日支付给所购设备的外国供应商.该生产线的在建工程已于2×16年10月开工.该专用设备于2×19年2月20日验收合格并投入安装.至2×19年6月30日,该生产线尚处于建造安装过程中,预计将于2×20年8月完工.⑦6月30日,A公司发行的B股股票市价为每股11美元.要求:(1)编制甲公司2×19年第二季度与外币交易或事项相关的会计分录.(2)计算甲公司2×19年第二季度末外币账户发生的汇兑损益,并编制汇兑损益相关的会计分录.(答案中的金额单位用万元表示)

答案解析

相关题目

下列关于无形资产会计处理的表述中,正确的有().

下列关于无形资产会计处理的表述中,不正确的是().

下列各项关于企业土地使用权会计处理的表述中,正确的有()

关于无形资产取得成本的确定,下列说法中正确的有().

甲公司2020年1月2日,从乙公司购买一项专利权,甲公司与乙公司协议采用分期付款方式支付款项.合同规定,该项专利权的价款为4000万元,自2020年起每年年末付款1000万元,4年付清,甲公司当日支付相关税费10万元.假定银行同期贷款年利率为5%,4年期、5%的复利现值系数为0.8227;4年期、5%的年金现值系数为3.5460.则甲公司购买该项专利权的入账价值为( )万元.

某企业出售一项3年前取得的专利权,该专利权取得时的成本为400万元,预计使用年限为10年,无残值,采用直线法摊销.出售价款为848万元(含增值税48万元).不考虑其他相关税费,则出售该项专利权影响当期损益的金额为( )万元.

2015年4月16日,A公司将一项商标权出售,取得不含税价款30万元,增值税税率为6%,应交增值税1.8万元.该商标权为2013年1月16日购入,实际支付买价70万元,另支付相关费用2万元.该商标权的摊销年限为5年,预计净残值为0,采用直线法摊销.A公司转让该商标权形成的净损失为()万元.

伊诺股份有限公司于2011年6月1日,以78万元的价格转让一项无形资产给A公司,同时发生相关税费4万元.该无形资产系伊诺公司于2008年7月1日购入并投入使用,入账价值为240万元,预计使用年限为6年,法律规定的有效年限为8年.该无形资产按直线法摊销.转让该无形资产发生的净损失为()万元.

2017年7月,某制造业转让一项专利权,开具增值税专用发票上注明的价款为100万元,增值税税额为6万元,全部款项已存入银行,该专利权成本为200万元,已摊销150万元.不考虑其他因素,该企业转让专利权对利润总额的影响金额为()万元.

甲公司以300万元的价格对外转让一项无形资产(专利权).该项无形资产系甲公司以360万元的价格购入,购入时该无形资产预计使用年限为10年,法律规定的有效使用年限为12年.转让时该无形资产已使用5年,按照税法规定,转让专利权免征增值税,假定不考虑其他相关税费,采用直线法摊销.甲公司转让该无形资产对营业利润的影响为()万元.