1.下列有关优先股股东权利的表述中,正确的有()。

答案解析

解析:

提示:优先和劣后都是针对普通股股东,不是针对债权人的。

提示:优先和劣后都是针对普通股股东,不是针对债权人的。相关知识点:

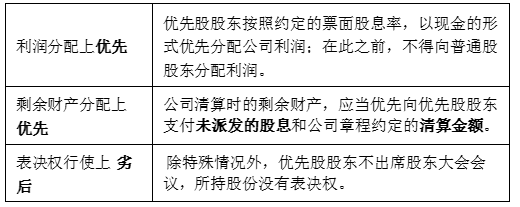

优先股利润和财产分配优先

相关题目

15.根据《企业所得税法》的规定,企业发生的公益性捐赠支出,在计算企业所得税应纳税所得额时的扣除标准是()

13.某企业通过希望工程基金会向农村义务教育事业捐款30万元,直接向某学校捐款5万元。均在营业外支出中列支。该企业当年实现利润总额400万元。根据企业所得税法律制度的规定,该企业应纳税所得额为()万元。

12.下列无形资产.不得计算摊销费用扣除的是()

11.根据《企业所得税法》的规定,下列关于固定资产计税基础的说法中不正确的是()

10.根据《企业所得税法》的规定,不得提取折旧在税前扣除的固定资产是()

9.某白酒生产企业因扩大生产规模新建厂房,自有资金不足,于2019年1月1日向银行借入长期借款1笔,金额3000万元,贷款年利率是4.2%,2019年4月1日该厂房开始建设,12月31日房屋交付使用,则2019年度该企业可以在税前直接扣除的该项借款费用是()万元。

8.依据企业所得税法,下列关于股息红利等权益性投资收益确认收入实现的规定。正确的是()

7.在计算企业所得税应纳税所得额时,下列项目中不准予从收入总额中扣除的是()

6.某企业财务资料显示,2019年开具增值税专用发票取得收入2000万元,另外从事运输服务,收入220万元。收入对应的销售成本和运输成本合计为1550万元,期间费用为200万元,营业外支出100(其中90万为公益性捐赠支出),上年度企业自行计算亏损50万元,经税务机关核定的亏损为30万元。企业在所得税前可以扣除的捐赠支出为()万元。

5.某居民企业2019年度产品销售收入4800万元,销售成本3600万元,材料销售收入400万元,分回的投资收益761万元(被投资方税率为15%),实际发生业务招待费15万元,该企业2019年度所得税前可以扣除的业务招待费用为()万元。