在以成本为基础的转移定价中,成本的形式包括().

答案解析

解析:

相关知识点:

成本基础转移定价形式记

相关题目

5【题干】E公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%.E公司只产销一种甲产品,甲产品只消耗乙材料,有关资料如下:资料一:该产品全年产销量一致.2018年固定成本总额为3500000元,该产品生产资料如表l所示:表12018年甲产品生产和销售资料 资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算

资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题4】【简答题】计算E公司2019年第一季度预计采购现金支出和第四季度末预计应付账款金额;

(3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题4】【简答题】计算E公司2019年第一季度预计采购现金支出和第四季度末预计应付账款金额;

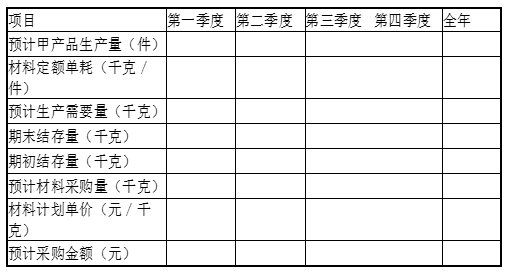

5【题干】E公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%.E公司只产销一种甲产品,甲产品只消耗乙材料,有关资料如下:资料一:该产品全年产销量一致.2018年固定成本总额为3500000元,该产品生产资料如表l所示:表12018年甲产品生产和销售资料资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题3】【简答题】填写E公司乙材料采购预算表中空格(不需要列示计算过程);表32019年乙材料采购预算表

5【题干】E公司为增值税一般纳税人,适用增值税税率为17%,所得税税率为25%.E公司只产销一种甲产品,甲产品只消耗乙材料,有关资料如下:资料一:该产品全年产销量一致.2018年固定成本总额为3500000元,该产品生产资料如表l所示:表12018年甲产品生产和销售资料资料二:2018年第四季度按定期预算法编制2019年的企业预算,部分预算资料如下:(1)乙材料2018年年初的预计结存量为2500千克,各季度末乙材料的预计结存量为下季度生产需用量的10%,2018年年末的预计结存量为2875千克,每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2018年年初的预计应付账款余额为130000元.(2)该公司2018年年度生产预算如表2所示:表2生产预算 (3)单位产品标准成本资料:乙材料的标准消耗量为6千克/件,标准单价12元/千克.(4)E公司2019年第一季度实际生产甲产品4250件,耗用乙材料25500千克,目前供货商A公司提供的乙材料的不含税实际单价为11元/千克.【问题1】【简答题】计算甲产品2018年盈亏平衡作业率

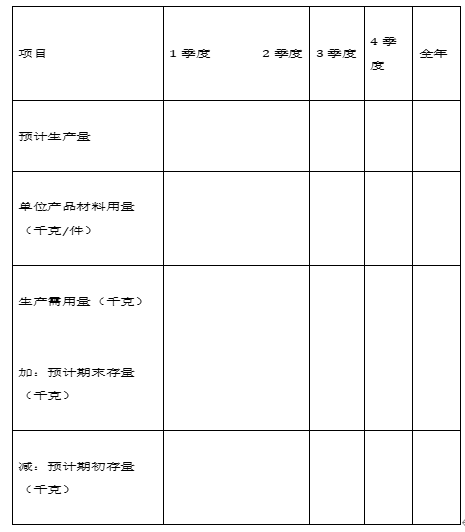

3【题干】某企业根据销售预测,对某种产品2015年各季度的销售量做出如下预计:2015年各季度销售量依次分别为5000件、6000件、7000件、8000件.每季度产成品期末存量为下季度销售量的20%;2015年年初和2015年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时.要求:【问题2】【简答题】若该企业每季度期末材料存量为下一季度预计消耗量的10%,年初材料存量为10000千克,年末材料存量为8000千克,材料计划单价为2元/千克,采购材料款当季支付现金50%,其余下季度支付.期初应付账款为50000元,企业适用的增值税率为17%(不考虑其他税费).请编制直接材料预算2015年某产品直接材料预算

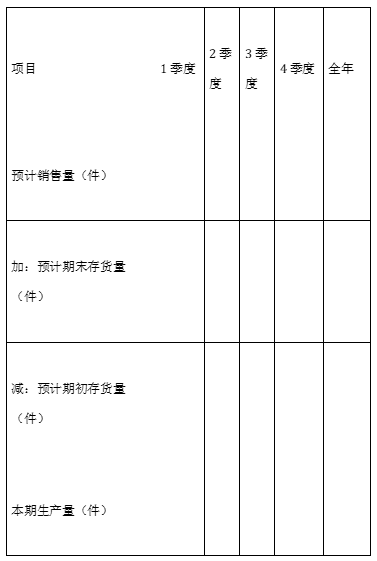

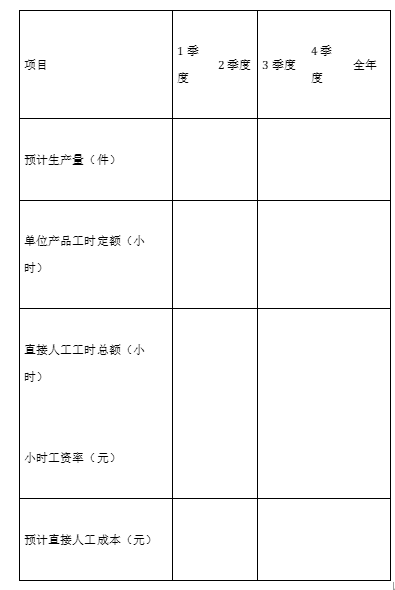

3【题干】某企业根据销售预测,对某种产品2015年各季度的销售量做出如下预计:2015年各季度销售量依次分别为5000件、6000件、7000件、8000件.每季度产成品期末存量为下季度销售量的20%;2015年年初和2015年年末的产成品库存量分别为700件和600件;单位产品的材料消耗定额为10千克/件,单位产品工时定额为5小时/件,小时工资率为10元/小时.要求:【问题1】【简答题】根据以上资料编制2015年该企业该种产品的生产预算和直接人工预算.2015年某产品生产预算 2015年某产品直接人工预算

2015年某产品直接人工预算

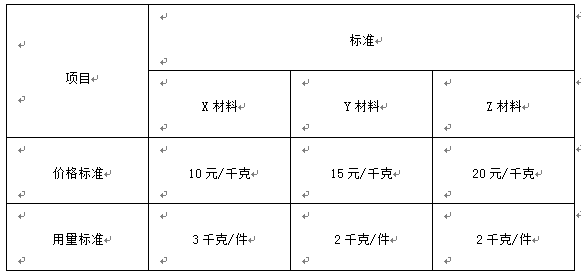

31【题干】乙公司是一家制造企业,长期以来只生产A产品.2018年有关资料如下:资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件.A产品的预计月末存货量为下月销售量的12%.资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示.A产品直接材料成本标准 资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题7】【简答题】根据资料一和资料五,计算公司9月份的预计现金收入.

资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题7】【简答题】根据资料一和资料五,计算公司9月份的预计现金收入.

31【题干】乙公司是一家制造企业,长期以来只生产A产品.2018年有关资料如下:资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件.A产品的预计月末存货量为下月销售量的12%.资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示.A产品直接材料成本标准资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题6】【简答题】根据要求(1)、(2)的计算结果和资料三、资料四,计算A产品的单位标准成本.

31【题干】乙公司是一家制造企业,长期以来只生产A产品.2018年有关资料如下:资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件.A产品的预计月末存货量为下月销售量的12%.资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示.A产品直接材料成本标准资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题5】【简答题】根据要求(1)的计算结果和资料四,计算8月份制造费用预算总额.

31【题干】乙公司是一家制造企业,长期以来只生产A产品.2018年有关资料如下:资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件.A产品的预计月末存货量为下月销售量的12%.资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示.A产品直接材料成本标准资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题4】【简答题】根据资料三,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异.

31【题干】乙公司是一家制造企业,长期以来只生产A产品.2018年有关资料如下:资料一:8月份A产品月初存货量预计为180件,8月份和9月份的预计销售量分别为2000件和2500件.A产品的预计月末存货量为下月销售量的12%.资料二:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示.A产品直接材料成本标准资料三:公司利用标准成本信息编制直接人工预算.生产A产品的工时标准为3小时/件,标准工资率为20元/小时.8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元.资料四:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,每月的固定制造费用预算总额为31800元.资料五:A产品的预计销售单价为200元/件,每月销售收入中,有40%在当月收取现金,另外的60%在下月收取现金.资料六:9月份月初现金余额预计为60500元,本月预计现金支出为487500元.公司理想的月末现金余额为60000元且不低于该水平,现金余额不足时向银行借款,多余时归还银行借款,借入和归还金额均要求为1000元的整数倍.不考虑增值税及其他因素的影响.【问题1】【简答题】根据资料一,计算8月份A产品的预计生产量.