×

多选题

放弃现金折扣的信用成本率受折扣百分比,折扣期和信用期的影响.下列各项中,使放弃现金折扣信用成本率提高的情况有().

A

信用期、折扣期不变,折扣百分比提高

B

折扣期、折扣百分比不变,信用期延长

C

折扣百分比不变,信用期和折扣期等量延长

D

折扣百分比、信用期不变,折扣期延长

答案解析

正确答案:AD

解析:

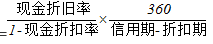

解析:放弃现金折扣的信用成本率= ,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。

,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。

,由此式可知:折扣期与放弃现金折扣的信用成本率同方向变动;信用期与放弃现金折扣的信用成本率反方向变动。计算公式的分子、分母同时除以现金折扣率,然后根据变形后的公式即可看出现金折扣率与放弃现金折扣的信用成本率同方向变动。相关知识点:

提弃现折率:现折提或折期延

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

股票具有永久性、流通性、风险性、参与性以及股利固定性等特点.()

单选题

资本公积转增股本不属于留存收益的筹资途径.()

单选题

上市公司非公开发行股票,是指上市公司采用非公开方式,向特定对象发行股票的行为,定向增发完成之后.公司的股权结构往往会发生较大变化,甚至发生控股权变更的情况()

单选题

从时效来看,资本金在任何时候均不得从企业收回,企业可以无限期地占用投资者的出资()

单选题

普通股的优先认股权主要是作为增发普通股时的一种促销手段()

单选题

股份有限公司的设立过程中.发起人应认购公司应发行的全部股份而设立公司()

单选题

3【判断题】资本公积转增股本不属于留存收益的筹资途径.()正确错误

单选题

31【判断题】公开间接发行股票的发行范围广、发行对象多,易于足额筹集资本,但审批手续复杂严格,发行成本高.()正确错误

单选题

4【判断题】企业吸收直接投资有时能够直接获得所需的设备和技术,及时形成生产能力.正确错误

单选题

9【判断题】与公开间接发行股票相比,非公开直接发行股票的有利于筹集足额的资本.()正确错误