×

简答题

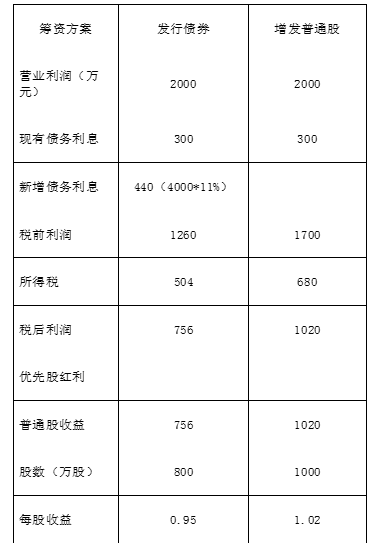

28【题干】某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务.该公司现在拟投产一种新产品,该项目需要投资4000万元,预期投产后每年可增加营业利润(息税前利润)400万元.该项目备选的筹资方案有两个:(1)按11%的利率发行债券;(2)按20元/股的价格增发普通股.该公司目前的息税前利润为1600万元;公司适用的所得税率为40%;证券发行费可忽略不计.要求:【问题1】【简答题】计算按不同方案筹资后的普通股每股收益.

28【题干】某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务.该公司现在拟投产一种新产品,该项目需要投资4000万元,预期投产后每年可增加营业利润(息税前利润)400万元.该项目备选的筹资方案有两个:(1)按11%的利率发行债券;(2)按20元/股的价格增发普通股.该公司目前的息税前利润为1600万元;公司适用的所得税率为40%;证券发行费可忽略不计.要求:【问题1】【简答题】计算按不同方案筹资后的普通股每股收益.

答案解析

正确答案:答案:计算普通股每股收益筹资方案发行债券增发普通股营业利润(万元)20002000现有债务利息300300新增债务利息440(4000*11%)税前利润12601700所得税504680税后利润7561020优先股红利普通股收益7561020股数(万股)8001000每股收益0.951.02

相关知识点:

筹资后算每股收益,比选筹资方案

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

8【判断题】对外投资是指向本企业以外的其他单位的资金投放,均属于间接投资.()

单选题

6【判断题】项目投资属于直接投资,证券投资属于间接投资.()

单选题

5【判断题】发展性投资是对企业未来的生产经营发展全局有重大影响的企业投资也可以称为”战略性投资”.()

单选题

3【判断题】在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策.()

单选题

2【判断题】某投资者进行间接投资,与其交易的筹资者是在进行直接筹资;某投资者进行直接投资,与其交易的筹资者是在进行间接筹资.()

单选题

1【判断题】对内投资都是直接投资,对外投资都是间接投资.()

单选题

9【判断题】依据投资的结构平衡原则,对于间接投资特别是证券投资而言,投资前首先要分析投资对象的投资价值,根据风险与收益均衡的原则合理选择投资对象.()

单选题

8【判断题】投资项目的可行性分析时投资管理的重要组成部分,其主要任务是对投资项目实施的财务可行性进行科学的论证.()

单选题

2【判断题】投资应遵循的原则之一是结构平衡原则,按照这一原则,企业应对投资项目实施过程中的进程进行控制.()

单选题

与长期持有,股利固定增长的股票价值呈同方向变化的因素有()