×

简答题

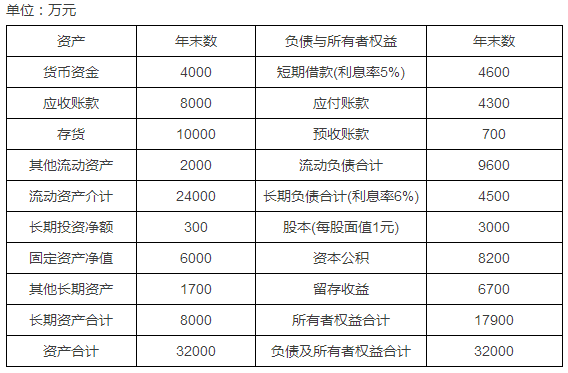

某企业上年末的资产负债表(简表)如下:单位:万元

某企业上年末的资产负债表(简表)如下:单位:万元 根据历史资料考察,该企业销售收入与流动资产、固定资产、应付账款和预收账款项目成正比,企业上年度销售收入40000万元,实现净利润10000万元,支付股利6000万元,普通股3000万股,该企业目前没有优先股,预计本年度销售收入50000万元.要求回答以下各不相关的几个问题:(1)假设销售净利率提高到27.5%,股利支付率(股利/净利润)与上年相同,要求采用销售百分比法预测本年外部融资额;(2)假设其他条件不变,预计本年度销售净利率与上年相同,董事会提议股利支付率提高到66%,如果可从外部融资2000万元,你认为是否可行;(3)假设该公司一贯执行固定股利支付率政策,预计本年度长期投资要增加750万元,销售净利率与上年相同,预测本年外部融资额;(4)若根据(3)计算结果所需要资金有两种筹集方式:方案1:追加借款,新增借款利息率为8%;方案2:发行普通股,股票发行价格为每股10元;假设公司的所得税税率为25%,计算发行普通股和借款方式下的每股收益无差别点的息税前利润,以及在无差别点上各自的财务杠杆系数.(计算结果保留两位小数)(5)若公司预计息税前利润在每股收益无差别点上增长20%,计算采用方案1的该公司每股收益的增长幅度.

根据历史资料考察,该企业销售收入与流动资产、固定资产、应付账款和预收账款项目成正比,企业上年度销售收入40000万元,实现净利润10000万元,支付股利6000万元,普通股3000万股,该企业目前没有优先股,预计本年度销售收入50000万元.要求回答以下各不相关的几个问题:(1)假设销售净利率提高到27.5%,股利支付率(股利/净利润)与上年相同,要求采用销售百分比法预测本年外部融资额;(2)假设其他条件不变,预计本年度销售净利率与上年相同,董事会提议股利支付率提高到66%,如果可从外部融资2000万元,你认为是否可行;(3)假设该公司一贯执行固定股利支付率政策,预计本年度长期投资要增加750万元,销售净利率与上年相同,预测本年外部融资额;(4)若根据(3)计算结果所需要资金有两种筹集方式:方案1:追加借款,新增借款利息率为8%;方案2:发行普通股,股票发行价格为每股10元;假设公司的所得税税率为25%,计算发行普通股和借款方式下的每股收益无差别点的息税前利润,以及在无差别点上各自的财务杠杆系数.(计算结果保留两位小数)(5)若公司预计息税前利润在每股收益无差别点上增长20%,计算采用方案1的该公司每股收益的增长幅度.

答案解析

正确答案:答案:(1)敏感性资产占销售收入百分比=(24000+6000)/40000=75%敏感性负债占销售收入百分比=(4300+700)/40000=12.5%股利支付率=6000/10000=60%外部融资额=(50000-40000)×75%-(50000-40000)×12.5%-50000×27.5%×(1-60%)=750(万元)(2)销售净利率=10000/40000=25%外部融资额=10000×75%-10000×12.5%-50000×25%×(1-66%)=2000(万元)所以,此方案可行。(3)外部融资额=增加资产-增加负债-增加的留存收益=(750+10000×75%)-10000×12.5%-50000×25%×(1-60%)=2000(万元)(4)原有借款利息=4600×5%+4500×6%=500(万元)原有普通股股数=3000万股方案1:新增借款利息=2000×8%=160(万元)方案2:新发行的普通股数=2000/10=200(万股)计算发行普通股和借款方式下的每股收益无差别点:【(EBIT-500)×(1-25%)】/(3000+200)=【(EBIT-500-160)×(1-25%)】/3000EBIT=(3200×660-3000×500)÷(3200-3000)=3060(万元)计算发行普通股和借款方式下在无差别点上各自的财务杠杆系数:发行普通股的财务杠杆系数:3060/(3060-500)=1.20借款方式下的财务杠杆系数:3060/(3060-660)=1.28(5)每股收益的增长幅度=20%×1.28=25.6%。注:本题中明确注明了本企业销售收入与固定资产项目成正比,所以在本题中固定资产属于敏感性资产。

相关知识点:

销售百分比法,算外部融资额

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

20【判断题】直接投资和间接投资强调的是投资对象,项目投资与证券投资强调的是投资的方式性.()

单选题

8【判断题】对外投资是指向本企业以外的其他单位的资金投放,均属于间接投资.()

单选题

6【判断题】项目投资属于直接投资,证券投资属于间接投资.()

单选题

5【判断题】发展性投资是对企业未来的生产经营发展全局有重大影响的企业投资也可以称为”战略性投资”.()

单选题

3【判断题】在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策.()

单选题

2【判断题】某投资者进行间接投资,与其交易的筹资者是在进行直接筹资;某投资者进行直接投资,与其交易的筹资者是在进行间接筹资.()

单选题

1【判断题】对内投资都是直接投资,对外投资都是间接投资.()

单选题

9【判断题】依据投资的结构平衡原则,对于间接投资特别是证券投资而言,投资前首先要分析投资对象的投资价值,根据风险与收益均衡的原则合理选择投资对象.()

单选题

8【判断题】投资项目的可行性分析时投资管理的重要组成部分,其主要任务是对投资项目实施的财务可行性进行科学的论证.()

单选题

2【判断题】投资应遵循的原则之一是结构平衡原则,按照这一原则,企业应对投资项目实施过程中的进程进行控制.()