×

简答题

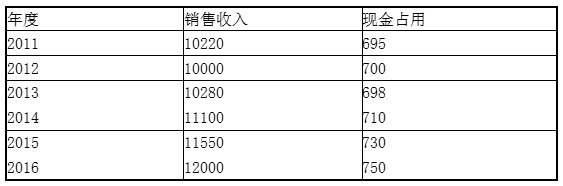

24【题干】已知:甲、乙、丙三个企业的相关资料如下:资料一:甲企业历史上现金占用与销售收入之间的关系如表1所示:表1现金占用与销售收入变化情况表单位:万元

24【题干】已知:甲、乙、丙三个企业的相关资料如下:资料一:甲企业历史上现金占用与销售收入之间的关系如表1所示:表1现金占用与销售收入变化情况表单位:万元 资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元

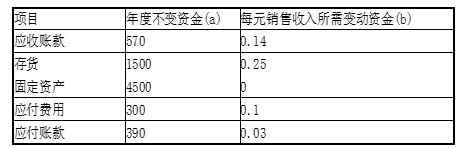

资料二:表2乙企业2016年12月31日资产负债表(简表)如表2所示:乙企业资产负债表(简表)2016年12月31日单位:万元 该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元

该企业2017年的相关预测数据为:销售收入20000万元,新增留存收益100万元;不变现金总额1000万元,每元销售收入占用变动现金0.05元,其他与销售收入变化有关的资产负债表项目预测数据如表3所示:表3占用资金与销售收入变化情况表单位:万元 丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%.该企业决定于2017年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2016年每股股利

丙企业2016年年末总股本为300万股,无优先股,该年利息费用为500万元,假定该部分利息费用在2017年保持不变,预计2017年销售收入为15000万元,预计息税前利润与销售收入的比率为12%.该企业决定于2017年年初从外部筹集资金850万元.具体筹资方案有两个:方案1:发行普通股股票100万股,发行价每股8.5元.2016年每股股利 为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题1】【简答题】根据资料一,运用高低点法测算甲企业的下列指标:①每元销售收入占用变动现金;②销售收入占用不变现金总额.

为0.5元,预计股利增长率为5%.方案2:发行债券850万元,债券利率10%,适用的企业所得税税率为25%.假定上述两方案的筹资费用均忽略不计.【问题1】【简答题】根据资料一,运用高低点法测算甲企业的下列指标:①每元销售收入占用变动现金;②销售收入占用不变现金总额.

答案解析

正确答案:答案:判断高低点:由于本题中2016年的销售收入最高,2012年的销售收入最低,因此判定高点是2016年,低点是2012年。①每元销售收入占用变动现金=(750-700)/(12000-10000)=0.025(元)②根据低点公式,销售收入占用不变现金总额=700-0.025×10000=450(万元)或根据高点公式,销售收入占用不变现金总额=750-0.025×12000=450(万元)

相关知识点:

高低点法测现金占用指标

题目纠错

中级会计-财务管理(官方)

相关题目

单选题

4【判断题】证券资产不能脱离实体资产而独立存在,因此,证券资产的价值取决于实体资产的现实经营活动所带来的现金流量.()

单选题

3【判断题】假设其他条件不变,市场利率变动,债券价格同方向变动,即市场利率上升债券价格上升.()

单选题

30【判断题】计算股票投资收益时,只要按货币时间价值的原理计算股票投资收益,就无须单独考虑再投资收益的因素.()

单选题

2【判断题】当投资者要求的收益率高于债券(指分期付息债券,下同)票面利率时,债券的市场价值会低于债券面值;当投资者要求的收益率低于债券票面利率时,债券的市场价值会高于债券面值.()

单选题

1【判断题】如果等风险债券的市场利率不变,按年付息,那么随着时间向到期日靠近,溢价发行债券的价值会逐渐下降.()

单选题

2【判断题】系统性风险波及到所有证券资产,最终会反映在资本市场平均利率的提高上,所有的系统性风险几乎都可以归结为利率风险.()

单选题

8【判断题】假设其他条件不变,市场利率变动,债券价格反方向变动,即市场利率上升债券价格下降.()

单选题

6【判断题】股利固定增长的股票投资的内部收益率由两部分构成:一部分是预期股利收益率,另一部分是股利增长率.()

单选题

5【判断题】股票的内部收益率高于投资者所要求的最低收益率时,投资者才愿意购买该股票.()

单选题

4【判断题】长期债券对市场利率的敏感性会小于短期债券.()